�������ԿƼ�����Я�ֱ����أ�beBit��������ѯ���ذ�����2020�й�����ҵNPS��Ƥ�顪 ���û�����ʱ��������֮������Ϊ���й������ṩ��ҵ��ͳ�ӽ������˼ά�����Կͻ�Ϊ��������龭��ʱ����ͨ����NPS ���Ƽ�ֵ��[ע]:�����Ƽ�ֵ��NetPromoter Score���ķ���������ھ�����ҵӰ��ͻ�����ؼ��������أ����������߸�ȫ�������ͻ������г����ƣ����չ�������ҵ��������δ����

����ǰ��

������������������ʧ��������ɱ��Ӹ߲��¡����ϻ��������ڶԴ�ͳ���д����������������꣬�������ж��ڿͻ�����Ĺ�ע�ȴ��������

�������ǹ۲쵽�������о������������Ѿ�����Դ��ǰ�˻��½��ת�Ƶ��ͻ�����Ĺ������Ż��ϡ�������Ϊ������Ч��Ӫ������������ҵ�����ͻ��Ŀڱ�����ˣ���һ��������Ϊ����ͻ�������������ʵ�ͻ����Ѿ���ʼ�ӿͻ��ӽ����ܶ˵��˵����飬�����õĿͻ�����Ϊ��ʯ���������ڵľ������ݡ�

����beBit 2020 ����ҵ��Ƥ����NPS���Ƽ�ֵΪ�ͻ�����ָ�꣬�����ӹ�������Ŀǰ�ڿͻ������ϵı��֣����Ե�Ե�Ŀͻ��ó̽�����NPS���ȵķ�����ϣ���ܹ��������й������ҵ����龭��ʱ��������������ͻ�ƿ������·�����Ӷ�������ϵ���Ż���ҵ����������

�����ͻ��������ҵ�����ܲ��ɷֵĹ�ϵ

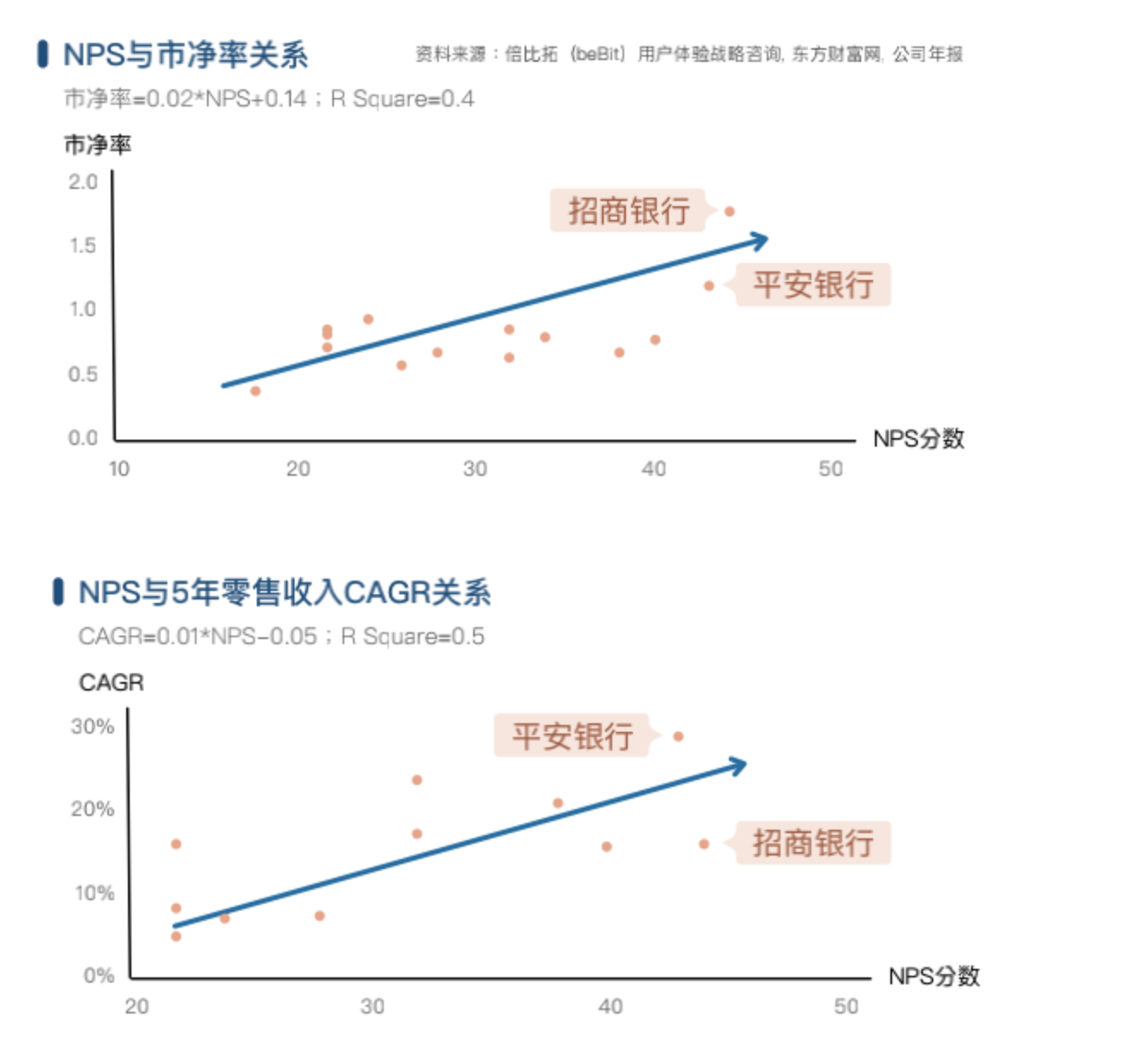

����ΪʲôҪ�ں�NPS? ���Ŀͻ����������Ӱ����ҵ�����2020�꣬beBit�����пͻ������˾��Ƽ�ֵ(NPS)�Ķ������飬���Թ������������о��ʡ�CAGR�������������ʣ��Ϳͻ��ľ��Ƽ�ֵ��NPS�����лع�������ó��Ľ����ǣ�NPS���о��ʵ����ϵ��R2Ϊ0.4�����������������о��ʵı仯�������У�NPS����Ҫ��ռ��40%����������5��CAGR (�ɳ���)����R2�ߴ�0.5��

����һֱ������ע�ͻ�������������м�ƽ���������о��ʼ�CAGR�϶���ͬҵ�����ۣ��������г���������һ��˵��: �����ǰѿͻ����鹤�����������ĸ߶ȣ��������۽��ڻ��ǹ�˾���ڣ��������˿ͻ���������ϵ��ʵʱ���ܿͻ��ĸ��ܣ������ٷ����Ľ�������Ҫ�ǿ������ֻ�ҵ����̨�����������ܻ���ʽ�����߿ͻ�����ƽ̨��һ�߿ͻ��������ܣ��Ӹ����������ͻ����顣��

����2020 beBit ����ҵNPS��Ƥ����з���2020

����beBit NPS���У�����32�����У�����������С���ҵ�ɷ������м���Ҫ�ĵ��������У�����������ΪN=1600���������������պ���Ա�������������ж��������������ε������ʾ���ʽ�˽�������е�NPS���֡����ֻ����з�����ģ���ڣ�beBit�����Դ�����ƽ̨������ʹ������������NPS����ʹ����������ҵ��ȡ��Ϊ��ʵ�������߶��졣��ͬ����NPSΪ��������ȡ�С���ݡ����У����������ǴӴ����ݵ�ά�ȣ����ô������о����㷨�����ȫ�������������˹����ܷ��������ݷ����ܹ��ֲ�С������ȵ������������������������������ϵ���Ȼ���ޣ��������ͻ���ʵ��ƫ�������������ٻ�֪��ҵ������Ϣ����������ʵ�����IJ�ࡣ��С�����ںϻ�������ʵ�������߶���Ľ�����֤����ά�ھ�ʹ������������˿����ԡ���ƫ���Լ������ԣ��Ӷ��ù������ߵ����ݸ�Ϊ�ɿ���

�������ε��б����������ո���ӽǵķ��֣����½���һһ������

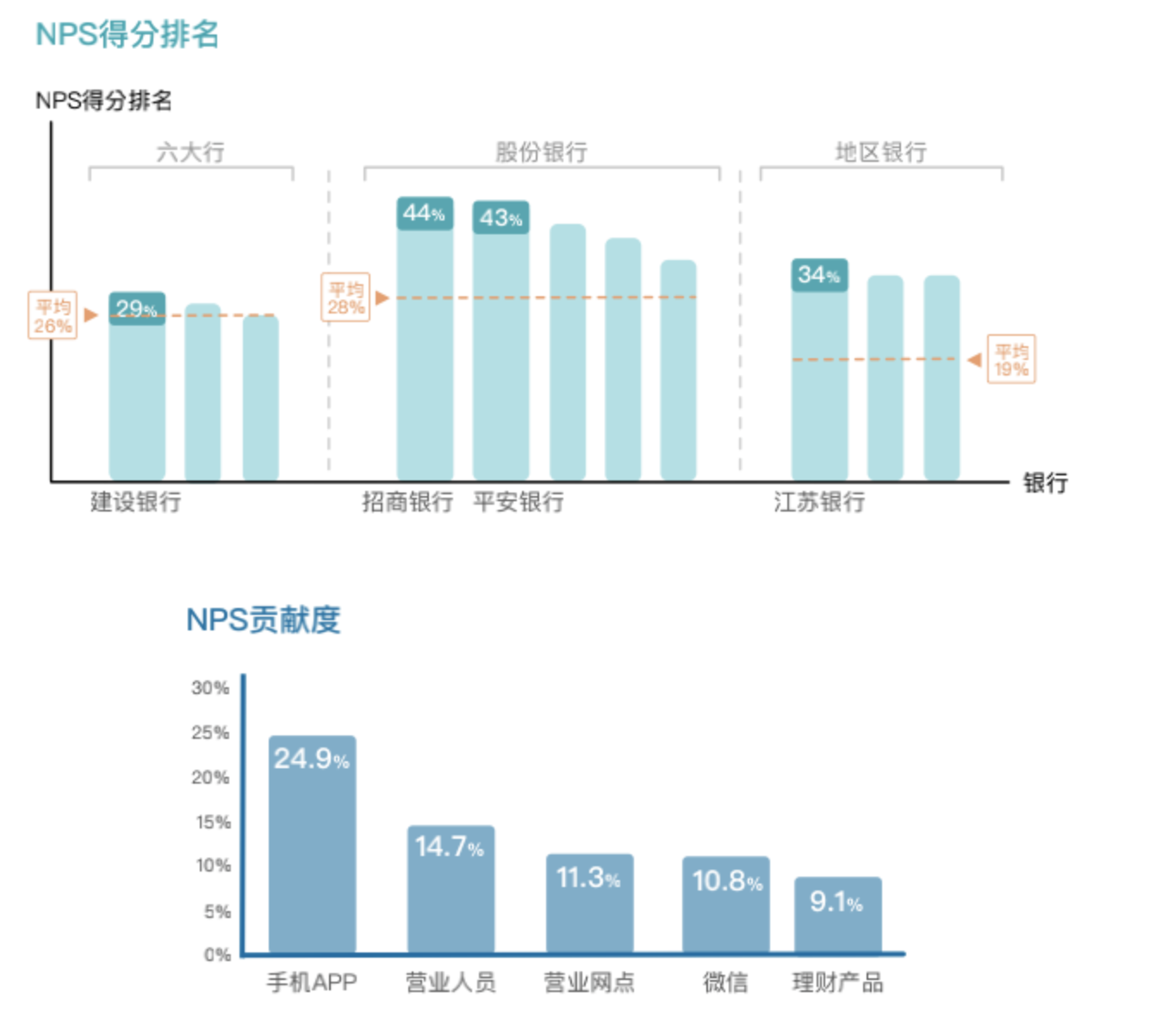

����1�����У����У�ƽ�����������е�NPS��������������

������������ҵNPS��ֵ23.4%����λ��26%�����У�ֵ������������44%�����Ƽ��ߡ�������������ߵ����������������ռ�Ƚ�6�ɣ�������ͻ�û����Ը�����ѽ����Ƽ����������ʹ���������Ƽ���ת��������������NPS�ķ���

�����ڹ����������У���������ƾ��ϵ͵ı����߱�����NPS��29%λ�е�һ����Ҫע����ǣ������������������ҷ����������ͳһ��NPS�ϸߵļ��������С������ɷݺ͵������д��ڽϴ�ͬ���ɷ������У�����������ƽ������NPS�ֱ���44%��43%���е�һ���ڶ�����һ����ܷ��߱�ʾԸ������������Ƽ������������У������ڱ�����ռ�������٣���������NPS��34%���������������С�

����2�������������Ӱ���û����Ƽ���Ը

�������ǽ�һ�������˵�����Щ��Ҫ������Ӱ�����û����Ƽ���Ը�����Ƿ��֣������������顱����NPS���ȸ��ڡ���Ʒ�����顱�����������������ֻ�APPΪ��ؼ����飬����NPS������λ��ʵ������������Ӫҵ��Ա��Ӫҵ�������������2��3��������άϵ��˿��ճ���������������������4��������Ϊ�������ڲ�Ʒ����NPS���������ǰ5��������Ϊ�����������Ӱ������NPS��5��ؼ����顣

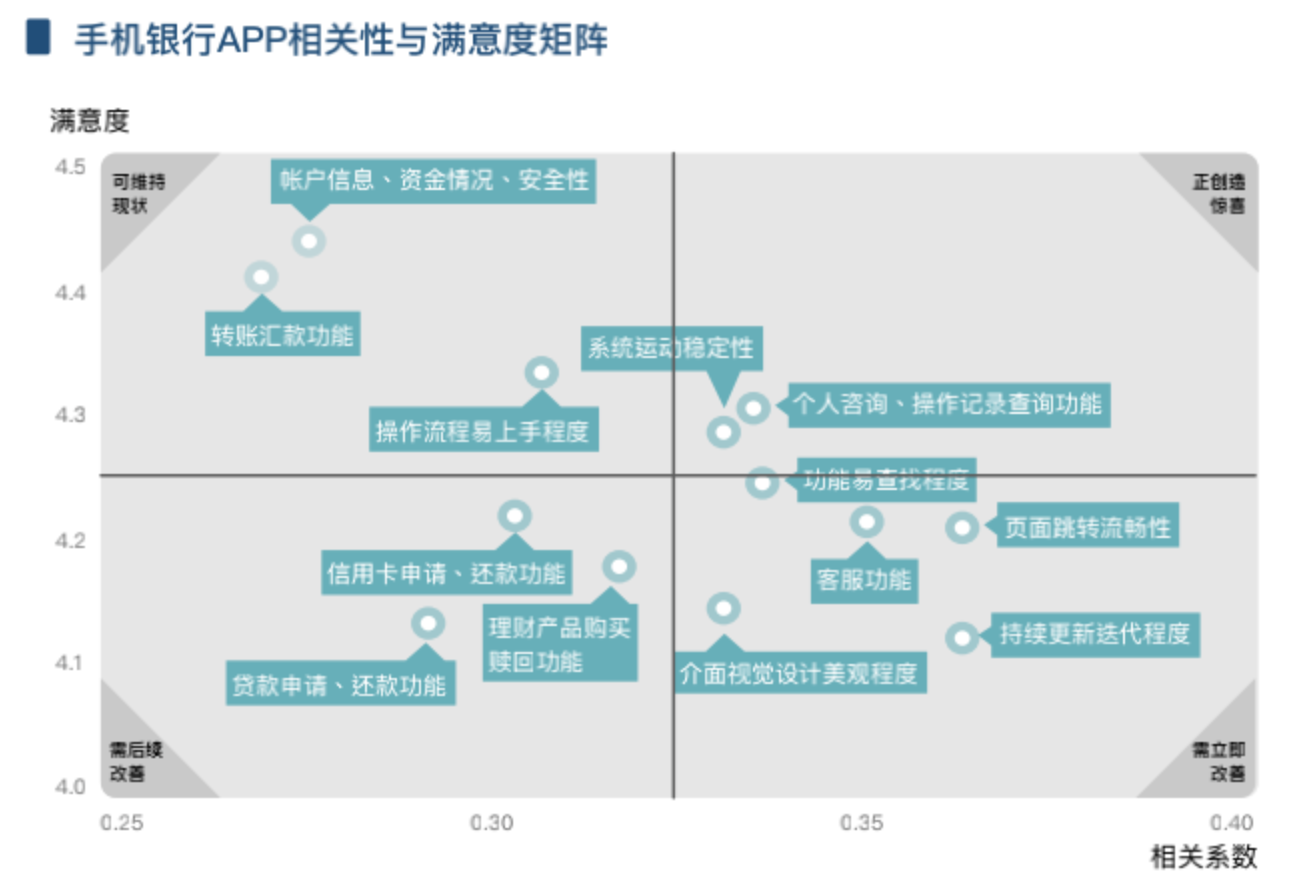

����3���ֻ������û�Ҫ��˳���죬����

���������ֻ�����APP����Ҫ������λ���Լ��������ط����õ��Ľ������ҳ�������ԡ���Ŀǰ����NPSӰ��ϵ���߶��û��ձ鷴ӳ���鲻�ѵ�ģ�飬�����ݸ���һ����ʾ�û���ᵽ�����ⶼ���������йأ�������ϵͳ���١��������ˡ�������ҳ�桱���������쳣���ȵȣ�����������ǰǿ���Բ�ͬ�ͻ��˲���ϵͳ�ͻ��͵IJ��Ժ����䡣�ڶ������û���������APP�������µ��ٶ�Ҳ�dz���ע�������ٶȴ��������ж����û������ִ�ţ�����Ӧ���Ʋ��ű��ݣ�������ͨЧ�ʲ�ӵ�����ݿ��������ǡ���ֵ���������Ӿ����۶���APP��������Ҳ���û��ں�������Ҫ�ء�

����4��������̬Ȧ�г��ظ�������ҵ��

���������û�ͨ���ж�����п���Ҫ���ض��APP���һ�ָ�����������̬Ȧ�ṩ��һ���Ƚϡ��ᡱ�ķ������û���Ҳ�������鼷��5������֮һ��

�������Ŷˣ�Ŀǰ�����ڹ����ײ��ҳ̶�������ѯ���ܵı������죬���ÿͻ�������ϲ�У���һ��������NPS��ֵ�ϣ���ϵͳ�ȶ��ԡ��������̡���Ϣ��ȫ�ԵȻ���Ҫ���ϱ����ȶ���Ӧ����Ŭ��ά�ַ���ˮƽ���ŵ����������бȽ����û�ڸ������ҳ����ת���⣬����Ӧȷ������������̬�ļ����ԣ����������û����Ŷ˵�ҳ���ọ́������û�������ϵ�������ת��

������һ���棬���ǿ������û������������ÿ�������������ΪӪ��������̶��ϵı������д����ƣ�������˵�û��ڴ�����̬Ȧ��ֻ�dz��ز�ѯ���ܣ��ڴ����Ŷ˿��������������ҵ������Ӧ�ҳ�����̬�ڶ��ĺţ����ںź�С����Ķ�λ������������������ݡ��������ḻ������̬Ȧ��

����5������Ʒ�ƴ�С�͵��Բ�Ӱ���û��Ƽ���Ը

��������о�����ķ���Ʒ����NPS������Լ��ͣ����ϵ����Ϊ0.07��Ҳ����ζ�ţ�������ҵ��Ʒ�ƴ�С��Ʒ�Ƶ��Բ�û��������Ӱ���û����Ƽ��ȣ����������������Ʒ�ƾ��й����ʱ���ط�����������ֲ�룬�ͻ���Ʒ�Ƶ���֪������������ҵһ����ھ��ࡣ

����6������Ⱥ�����ȡ��

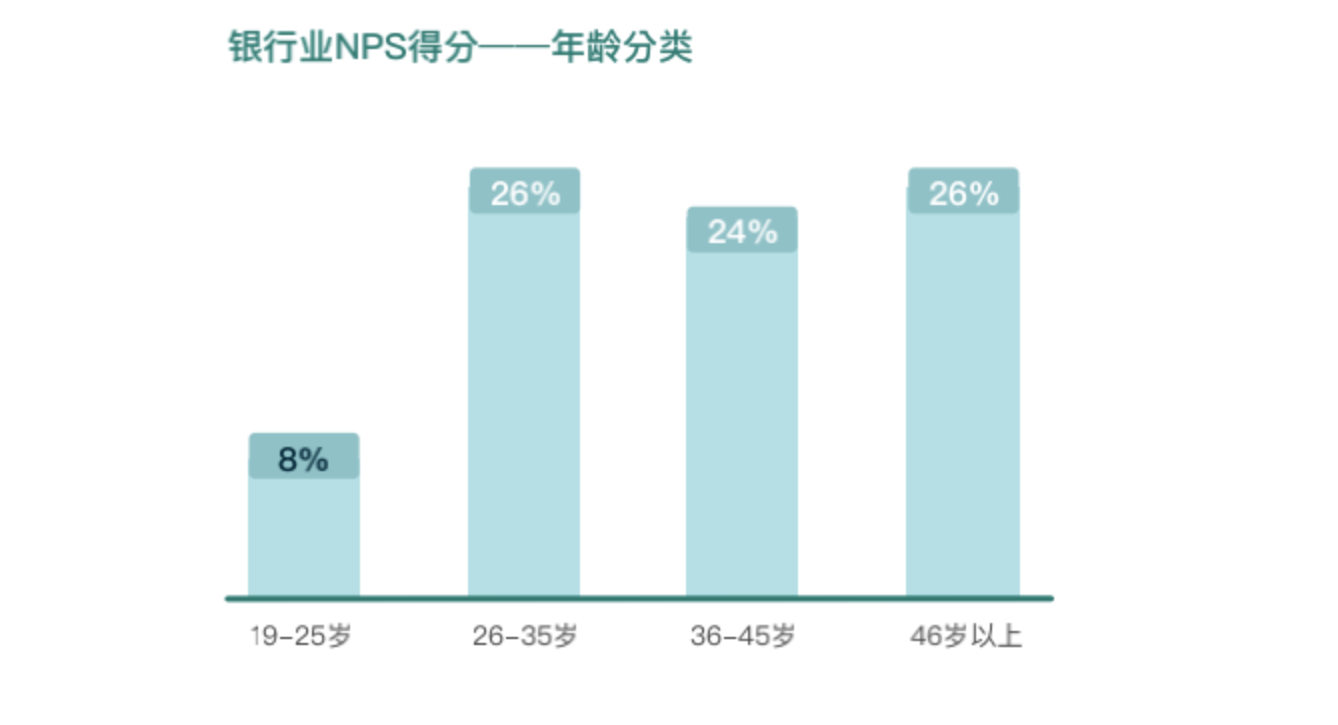

����19-25������Ⱥ���NPSֻ��8%�������ȫ��������23.4������Ⱥ���Ƽ���Ը�dz��ͣ���Ȼ��Ⱥ��Ŀǰ����ѧУ�Σ������еĽӴ�������Խ��٣���������Ϊ���д�������ֵ�����ǣ��ӹ˿��������ڿ��ǣ���Ⱥ����������Ҫ��DZ�ڿͻ�����δ��4-5�꣬���Ÿ�Ⱥ����ҵ���μӹ�������½���������ơ��Ŵ���һϵ����������Ҳ�ջ��Ϊ���е���Ҫ�ͻ�����ˣ������˽��Ⱥ����������뷨������Ϊ���в�������ס����Ⱥ��Ĺؼ���

��������

��������NPS��ֻ��һ������������Ҫ����NPS��ͻ��ó��м�Ĺ�ϵ�����ڰ������з���Ӱ��ͻ�����ؼ��������ص�ͬʱ��Ҳ�ܹ��������������ͻ��ó̶˵��˵ij����ٺͼ�⡣NPS�Կͻ�Ϊ�������������ӽ�������Դ���ҵ������Լ۱ȵ��Ż������������������beBit 2020 ����ҵNPS��Ƥ�飬������������ҵ���조�ͻ����顱�ľ������ݡ�