作者:王琪骥

2020年6月1日,包括招商证券、新时代证券、开源证券、长城证券、川财证券等券商机构相继对五粮液出具“维持买入评级”的研报,其中,长城证券将五粮液前次目标价180元/股上调至199元/股,按6月1日收盘价计算,还有25.48%上涨空间。

对于五粮液的增长,申万宏源证券分析师吕昌、周缘认为,五粮液中长期向好趋势不变,随着公司改革由量变走向质变,企业经营的各个环节都在发生积极变化。预测2020-2022年公司净利润分别为205、253、299亿,同比增长18%、23.5%和18%,当前股价对应的PE分别为28倍、23倍、19倍,维持买入评级。

两个月之后,五粮液的表现超出所有人的预期。

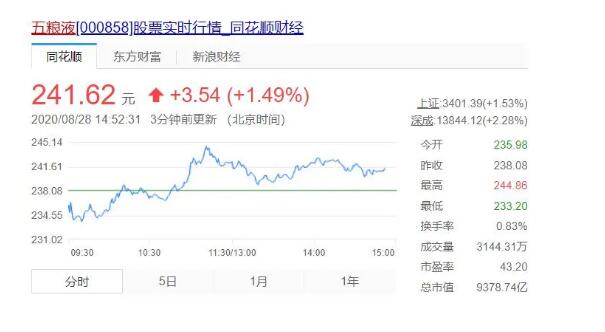

截至2020年8月28日,五粮液的收盘价达到240.50元。

2020年8月27日,五粮液发布2020年上半年业绩显示,五粮液股份公司实现营业收入307.68亿元,同比增长13.32%;实现归属于上市公司股东的净利润108.55亿元,同比增长16.28%;基本每股收益为2.80元。

从营收增速来讲,在高端白酒上市公司当中,五粮液依旧保持了第一。五粮液是如何逆势实现超预期增长的?

五粮液增长超越白酒行业平均水平

关于白酒行业的发展,据《2020中国烈酒市场分析报告》显示,高端白酒受疫情的影响最小,一季度营收下滑明显,预计二季度开始缓慢回暖,预计2020年高档白酒营收可实现10%以上的增速;未来五年,中国白酒整体消费额将以6%的速度复合增长,预计到2025年,中国白酒市场规模将达到8500亿元级别,其中,低档白酒市场将出现明显萎缩,预估市场容量下降50%。而中高档和高档白酒市场增长势头显著,将成为白酒的主要市场。

不过,现实似乎好于预期,据国家统计局数据显示,2020年前4月,白酒行业实现销售收入1801.74亿元,同比下降4.79%,实现利润504.38亿元,同比上涨1.15%。

以五粮液为例。2020年8月27日,五粮液公布的中报业绩显示,2020年前6个月,五粮液股份公司实现营业收入307.68亿元,同比增长13.32%;归属上市公司股东的净利润108.55亿元,同比增长16.28%。

“白酒受疫情影响逐步消减,消费恢复基本与餐饮复苏同步。”新时代证券分析师孙山山在,研报中预计,2020年将成为白酒行业重要“分水岭”,产区与品类竞争将成为未来一段时间角力的主阵地。

作为高端白酒头部企业,在白酒行业复苏率先实现反弹,五粮液可以说占据了有利位置。

“一方面,公司积极战疫,在疫情防控、支援一线等方面履行国企社会责任;另一方面,在行业内率先复工复产,一季度酒业主业营业收入实现15%的增长,归母净利润实现19%的增长。”2020年5月29日,在五粮液股东大会上,五粮液方面表示,“下一步,公司的任务是建设好‘四个标杆’,即中国酒业规模化,的标杆、数字化转型的标杆、生态化发展的标杆以及文化建设的标杆,确保全年营业收入实现两位数以上增长。”

除了积极复工复产之后,五粮液能够在疫情之下实现两位数增长,还与其不断变革,通过营销变革、渠道优化等措施抓住消费新机遇等密切相关。

据《尼尔森2018-2019酒类趋势研究报告》显示,酒类广告其实对35岁以下的年轻群体触达率普遍比年长群体更高,而在不同的媒体形式中,新媒体更容易吸引35岁以下的年轻酒类消费者。特别是在移动端,26-35岁的酒类消费者的酒类广告触达远超过36-45岁的酒类消费人群,在移动互联网渗透到大众生活每个角落的数字化时代,传统酒企或许应该以更开放的姿态去拥抱年轻一代的触媒习惯,迎接新兴的数字媒体时代。

针对这些,变化,五粮液成为白酒行业中最早进行渠道及营销变革的白酒企业。

2020年5月27日,四川五粮液新零售管理有限公司成立,建立起五粮液线上渠道的精准营销体系。在此之前,五粮液已提出坚持零售损失团购补、线下损失线上补、老品损失新品补的“三损三补”政策,严格落实“两控一加快”工作要求,即严格管控发货、严格管控出货,加快推进公关团购工作。

2020年6月,五粮液召开品牌营销工作会议,宣布根据渠道上精准的进销存数据,综合疫情对商家的影响程度,对现有传统商家计划量进行优化,首提“三不”原则,赋能渠道改革,更加科学规范。

公开资料显示,2020年上半年,五粮液公司持续全面推进营销数字化转型,加快实现以消费者为核心、以市场为驱动的现代化营销组织运作方式,主要包括通过ERP、云店平台的正式上线实现业务流程再造――通过全国五粮液专卖店全部上“云”的动作,从而实现线上线下一体化的营销互动,与此同时,在产品配送时,五粮液还提供无接触式产品配送服务;此外,五粮液还围绕消费意见,培育、团购企业节庆接待用酒和团购企业的内购会三个方面展开了一系列配套举措,初步形成了企业直营团购客户的运营规范,推动营销团队工作转型;

这些举措将更加适合后疫情时代消费者的特征及发展趋势,此外,伴随着“数字酒证”交易平台的正式上线,五粮液将打造集消费、投资、收藏、储存于一体的新消费模式。

在种种努力下,五粮液最终凭借超预期的中报业绩获得市场认可。

截至2020年8月28日,五粮液的收盘价达到240.50元,从2020年年初至今,已经涨幅超过80%,市值突破9300亿元,获得了资本市场的一致认可。

盈利能力提升 五粮液的持续增长值得期待

在营收增速及净利润增速上,可以说五粮液在白酒行业当中最为明显。

与此同时,从利润增速及毛利率等多个角度来讲,伴随着五粮液改革的进一步加强,这些财务条件也正在改善当中。

值得一提的是,在半年报中,五粮液酒类销售收入毛利率同比上升2.11个百分点至80.27%,当期应收票据较年初明显下降16.79%,现金回款能力进一步增强,随着二季度单季经营现金流净额大幅增长,五粮液的现金流量也将同步得到改善。

对此,五粮液方面解释称,该数据变化主要是因为本年春节较早,大量营收回款体现在上年第四季度;本报告期上交递延税金,形成现金净流出。

对此,有行业人士指出:“这是近几年五粮液,的时候了,新领导、新气象、新需求,五粮液正在回归到正确道路上。”

2020年下半年,五粮液的系列改革还在持续推进中,伴随着消费升级带来高端白酒需求的增长,五粮液的持续增长令人期待。