������ĩ�����ͻ�����������������������ķ�ʽ�ı��˴�ҵ���������ǹ����ķ�ʽ��Ŀǰ��ȫ���������������Ȼ�Ͼ�����������ҵ�ձ��������ڿ������ڴ�Ӱ���£�Ҳ������Զ�̰칫�����߽�����ֱ����ѵ�ȳ�����Σ��֮�����ǿ����˸����й�SaaS��ҵ��չ�Ļ��������Ŷ�ȥ������������ҵҲ��ӭ��һ�������õĴ��졣

����Ϊ�ο��ù��ڵ���ҵ��SaaS��ҵ

�����й������Ѽ���������˾��ֵ�Ѵ�ȫ��ڶ�����������ͥ�����ݻ�����Ů���������˶�������2019��Ļ��������Ʊ�����������ȫ����ֵ����ǰ30��To C��������˾���У�����ռ18ϯ���й�ռ7ϯ����������Ͱ͡���Ѷ�����ŵ������������ٶȡ����ס�С�ס�

����Ȼ������ҵ�����������й�ȴԶѷɫ��������������To B��ͷ����ֵ�ϲ�ѷ�����Ѽ���������˾��Microsoft��Oracle��SAP��Adobe��IT��ͷ��˾������׳�ꡣ��������1000�������To B��ͷ����7�ң����۹��ڣ��������ѡ�������Ҿ��д����Ե�����������ҵ��������ȥIOE�����ߺ����Ļ����£���δ�ɳ�Ϊ����ǧ���������ֵ�ľ�ͷ��

������ϸ����ҵ��SaaS��ҵ���������е�ԭ��SaaS��˾ԼΪ70�ң�����7000���������ҵ���ֵ������Salesforceһ�ҵ���ֵ�ߴ�1600�����𣬶�����Ŀǰ���е�ԭ��SaaS��ҵ������������������Ŀǰ�ϼ���ֵ����300�ڸ۱ҡ�����Blissfully����ġ�2019 SaaS Trend���� 2018������ƽ��ÿ�ҹ�˾��SaaS�ϵ�֧���ߴ�34������ƽ��ÿ��Ա��ʹ������8��SaaS��������Щ���ݶ�ԶԶ�����й�SaaS��ҵ����״����Ҳ��ζ�ţ��й�����ҵ��SaaS��ҵ���ٻ��м�ʮ�������ϰٱ��������ռ䡣

��������SaaS��ҵ�ľ������

������2010���𣬹��ڳ����˴����Ĵ�ҵ�ߺ�SaaS����Ͷ���߽������SaaS��˾�ġ�����ģ�ͺ��£���Ҫ�����й���Salesforce��Workday���������Ѽ���������Copy to China���ijɹ����飬��ȴ���гɹ��������Ѿ�ͨ��ǰ��ƪSaaSϵ���о�����������ģ����̽���˾���SaaS��ֵ�ߵ͵ĸ���������ء��ڴ˻����ϣ����dz���ͨ��������SaaS��ҵ��չ����̬�������ͻ�������������жԱȣ���һ����������SaaS��ҵ�ľ�����졣

����01��IT��ѯ��ҵ��̬��ȱʧ

��������SaaS��ҵ�������벻�������ơ��ḻ��IT��ѯ��̬���������д�����ҵ�ڴITϵͳ�Ĺ����У��dz����������ΰ�ɭ�ܡ�IBM��IT��ѯ��˾�����߱��������𡢰��踶�ѡ���Ƶ���������Ƶ�SaaS����������רҵIT��ѯ��˾������ѡ�͡�IT��ѯ��˾���˽����г��������ã�ͬʱҲ�ٽ��˸�����ͬSaaS�����ڽӿ��ϵ�ͳһ�������ϵľ۽���IT��ѯ��˾����ͳ������˾������SaaS��˾�γ���IT����̬���������١�

���������ڵ�IT��ѯ��˾����ҵ�еĻ���Ȩ������IT��Ʒ��ѡ�ͺ;���Ϊ���Ѻͷ�ɢ��ȱ����IT��ѯ������רҵ�м�㣬����IT�г��γ��˼�����ǿ�Ƶ��г����ԣ����������ᡱ�������������̡����Ƶ�SaaS��˾���ò�����Ϊս��ʹ���г���SaaS��Ʒ�ӿ����Ի�ͨ�����ܱ߽�ģ�������ҷ���λ�IJ�ƽ�⡢רҵIT��ѯ�м���ȱʧ����ͬ�������г��������̻�����

����02���ͻ�����

������������SaaS��ҵ������Է����д��Ϳͻ�Ϊ��������Salesforce�ڴ�����ʼ�Ǵ���С�ͻ����룬�����ſͻ����ʵ���ߣ��Լ���������ҵ�IJ��ϳɳ������Ϳͻ�������Salesforce����Ҫ�ġ����

�������۹��ڣ�����SaaS��ҵͨ�������д��Ϳͻ����ٷ�չ�ijɹ���������Ҫԭ�����ڹ��ڵĴ��Ϳͻ��Թ�������Ϊ��������Щ��ҵ���ֽ��Ը�����Ԥ��ͼ�˼ά������������Ը��ʹ�ñ���SaaS��Ʒ����Ը�ϵ͡�Χ����Щ��ҵȥ����SaaSģʽ���������ɴ�ͳIT�������Ͷ��ƿ���������ɥʧ��SaaSģʽ�ϴ�ͳ���������Ϳ���ģʽ���������IJ��֡�

�����������С��ҵ��ʼ���й�SaaS��ҵ������ҲԶ���������������й����������г��ٵ�˵�����й���С��ҵ��ƽ�����������꣬��������С��ҵƽ������Ϊ���꣬�ձ�Ϊʮ���꣬��ֱ�ӵ����й��г�����С��ҵ�ͻ���SaaS���̴�����LTV��ֵ�������������ձ��г���

�����������ľ���������PaaS����ƽ̨���ǽ�������д��Ϳͻ���;������PaaS����̬ƽ̨�Ĵͨ����Ҫ�����ǰ��Ͷ��ɱ��͵�������������SaaS��ҵ����ǰ��Ͷ���̽���Ρ�

����03����������

�����Ӹ��������������й�SaaS�г�����ҵƽ���͵��۽�Ϊ21.6��Ԫ����������255��Ԫ������10�����й�����������ѻ������˳������˴������ʵIJ�Ʒ��������ũ��������������������ҵ���ڹ���ʦ�����Σ���SaaS��ҵ�IJ�Ʒ��������˵�����ڲ����������̫�ࡣ���仰˵�����ܺ������ϲ�����ҵ��SaaS��Ʒ�����й�ֻ�����������г�Լ1/10�ļ۸��������겻�ѡ�

����04�����������

���������ǵ�ǰ��ƪSaaSϵ���о����ᵽ������������Ǻ���SaaS��ҵ����Ҫ��ָ��֮һ����һ����ҵ������ͨ����Ʒ��������Ʒ�����Ż�����ϸ����Ӫ�ͷ���ȷ�ʽ����������ָ�ꡣ�������������һ����������ҵ���Լ����е�ħ��������ҵ����ȫ������һ���ϳ��������У�ͨ��������ָ��������SaaSģʽ�µ�LTV���Ծ�ȡ����Ŀͻ���ֵ�������˶����ߵ���ҵ��ֵ��

������������SaaS��˾�����۵�ָ����ǽ�������ʣ�net dollar retention rate������ָ�곬��100%�Ĺ�˾�ȱȽ��ǡ�Խ�ߵĽ��������Ҳ�������г�����ĸ��ߵ��г���ֵ��ۡ�

�����������ǵ�Ͷ��ʵ����ȴ���֣�����SaaS��ҵ�Ľ�������ʴ������⣬���ڵĹ���SaaS��ҵ�ͻ�������ʧ��������30%-40%���ϡ�

���������ܽ��˹���SaaS��ҵ����������ƿ���ļ�����Ҫԭ��

�������Ʒδ�ﵽPMF��Product-Market Fit����Ʒ�г�ƥ�� ���������ʱ��������¼��������г�

������һζCopy����ɹ��IJ�Ʒ������Щ�����ڹ��ڲ������ڣ�����α����

�����������д���ҵ���ƺ�����Ը��ǿ������SaaS������ҵ����С��ҵ�����г�������С��ҵ���ٽϸߵ���Ȼ������

������ǰ�ڸ�ע�ػ�ͺ����٣���ӭ���ʱ������������ߵĹ�ֵ��ȱ���Կͻ��ɹ��Ϳͻ����������

�������Ʒ����רע�������㣬�ṩ�IJ�Ʒ�ͷ���ı߽����ģ��

����������г��������ڼ��ң�ÿ��ϸ�ֲ�Ʒ�ڹ��ڶ���������ʮ����������ʮ����Ʒ

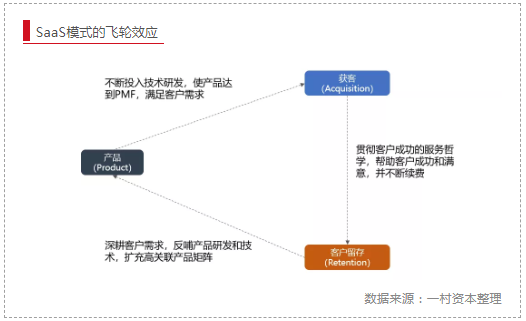

����һ���������������ƿ����SaaSģʽ�ķ���ЧӦ�������������γ�����ѭ������ǿЧӦ��

����˼�����й������µ�SaaS��չ֮·

��������Ŀǰ����SaaS��ҵ��չ����״������ϰ����Ѷ�Ⱦ�ͷ�Բ�ҵ�����������Ӻ�����������Ϊ���й����ܲ����������ν�ġ��й����Salesforce��������ȥ��ϸ�о�Salesforce�ijɳ����̣��ͻᷢ�����ijɹ�����������ʷ�����ͱ�������ʵ���Ѹ��ơ�

�������ⲻ����SaaS��ҵ�ڹ���û��ǰ����ǡǡ�෴��������Ϊ���й���������һ���������������й���ɫ����ҵ��SaaS��ͷ�����������й����Ѽ����������˳��У���������ֻ�����й����е���Ѷ�����š�

�������dz��ڿ����й�����ҵ��IT�����г�����ҵ��SaaS����������˼�����ڵ������ͻ���������������SaaS��̬��

����01������Ѷ�Ͱ���Ϊ���Ĵ�SaaS��̬

������Ѷ�Ͱ�����Ϊ���ѻ�����ʱ���������ͷ���ڹ�ȥһ���ж�To B������������̽���Ͳ��֣��Ա�ͨ���Լ������ѻ�����ʱ�����۵ľ��顢��������������������ҵ�ڲ�ҵ�������ķ�չ����ҲΪ�й�SaaS��ҵ�ķ�չ�������µ�ƪ�¡�

������Ѷ�Ͱ���ֱ���2019���ϰ����Ƴ���SaaS�����������Դ��̬ϵͳ���������������SaaS��ѡ�����ɡ�ս�ԣ�ΪSaaS����ṩ��ҵ������֧�֣���Ѷ�IJ������ø�����Щ���Ƴ���ѶSaaSǧ���ƻ�������֯���SaaS�������ˡ��� ΪSaaS�����ṩ���ۡ��������ʱ��ȷ���������SaaS������ҵʵ�ִ�ս�Ե���ؼ��١�����֮�⣬��Ϊ�ơ���ɽ�Ƶ��Ƴ���Ҳ�������Լ�����̬���֡�

��������˵������Ѷ�Ͱ������̬���߾ٸߴ��ս���ƶ��£�����SaaS��ҵ����ȫ�µĴ�ҵ��Χ����ҵ��������̬���������ڲ���SaaS��ҵ��˾Ҳ��ʼ����ӵ����̬��飬��SCRM����ģ������˺�����ȫ�濪��API������̬�����ͻ��������־�����̬������Խ��Խ���SaaS��ҵ��˾���ȡ���������ŵ�̬�ȣ�����̬��˼ά���Dz�Ʒ�����ṩ����˼ά������̬��һͬ�������й�����ҵ�������г��ĵ�������

����02������������ͷ��������Ҫ������

�������ܹ���ӿ��������ǧ�Ƶ�ԭ��SaaS��ҵ��������������ͷ�������ѡ��������ɽ����Ȼ�Dz��ɺ��ӵ��������������ķ�չ����������ĿǰSaaS���룬�����й�˾��Ȼ��������ҵ����������Office 365����������ij�������������SaaS�����ģ��2016����Խ��Salesforce��ͬʱ��Adobe��Orcale�Ⱦ�ͷҲ�ڻ���ת�ͣ�������ṹ��������Adobe�Ѿ��ɹ�ת��ΪSaaS��˾������ֵ��10���Ҳ����10�����ϡ�

�������ڵ����ѡ��������ɽ�ȴ�ͳ������Ҳ�ڻ���ת�ͣ��Ʒ��������ռ�Ƚ��������������ӡ����ܻ������Ŷӻ�����������ת�͵��������ѣ�����Щ�������������ڴ�ǰʮ������۵�������Դ���ͻ���ϵ��IT��������ԭ����ҵ��˾������ģ��ǹ���SaaS���˳��е�һ����Ҫ�Ҳ��ɺ��Ե�������

����03��˳Ӧ�����������˽���ơ�����ƵȲ�������

�����������г���ͬ��������������ҵ��λ�ʹ������ǹ��ڣ���������������IT�����ɹ�Ⱥ��֮һ�������Ƽ��㼼���ij����Լ����ߵĹ�����Խ��Խ��������ʹ�����ʼ����SaaS���ķ���ʽ��������ͻ���������˽����ȫ�ԡ����ƻ��������кܸߵ��������SaaS��Ʒ���ƶ˲��𡢱��������������Ȼ�����ѡ�

�������ڵ�SaaS��ҵҲ�ڻ���̽����Ӧ������������Ľ�����������ṩר���ƻ����ƵIJ���ʽ������ͻ��������ݰ�ȫ�ȿ��ǣ����Խ��������ݻ�ؼ��ԵĹ������ط���˽�����ϣ�������ָ���Ĺ����ƣ�����ź���ͨ����Ӫ���µĹ����ƣ�������һ������ݡ�������Ҫ��չ�Ĺ������ڰ����ơ���Ѷ�Ƶȹ������ϡ�

����ͨ��ר���ƻ����ƵIJ��������ʹ��������˲��ֺ��֮�ǣ���SaaS������Ҫ�����������Ļ���˽���ƺͱ��ػ��Ķ��ƿ�������Ծ����й���ɫ������ͻ���SaaS�����ǻ�����и����̽����

����04��̽��˫��������ģʽ

����������Ϊ��SaaS+X����˫������ģʽֵ�ù�ע ��ǰ������������SaaS��ҵ�IJ�������ֽι���SaaS��ҵ�ͻ��ĸ�����Ը���������㣬����SaaS��˾�ڳ��������������ٱ����Ǵ�ı�ģ������ֽ����������Ѱ��һ���������SaaS��Ʒ�������Եĵڶ�ҵ�����������ۡ����ṩ��Ӫ�ϵ��ֽ������䣬�����SaaSҵ��ǰ�ڵľ�Ӫѹ��������߿ͻ���ճ�ԡ�

����һ���ʱ�Ͷ�ʵ��˼��ű��Ǵ���ģʽ����̽�����ˡ���ҵ�ơ�������SaaS+��Ӫ��ҵ��˫������ģʽ���˼�����2019����ɹ���½�۹ɣ���Ϊ�˹���SaaS��ҵ�������е�һ�ɣ�Ŀǰ�ǹ�����ֵ�������ģ����ԭ��SaaS��˾���������ǵĹ۲죬����SaaS����Ҳ���������̽���������ܿͷ�SaaS+���BPO����HR SaaS+��Ƹ������ҵ��ҽҩSaaS+CRO����ȣ���Щ������ҵ�����ṩ�ĸ����ε��ۺϽ�����������Զ�ڽ���ͻ�ʹ�㣬һ���̶�����߿ͻ�ճ�Բ���ȡ����ͻ���ֵ�����롣

����ֵ��һ����ǣ�SaaS�¹�Shopify��ȥ�������ʱ��г����ܵ��߶�������һ���̶���Ҳ��������ҵ��SaaS+֧�����������Shopify payment solution����˫��ģʽ���г����ڿ��á�

�����ܽ�

��������Ϊһ���ʱ���ҵ�����о�Ժ����SaaS��ϵ���о�ϵ��֮������ͨ�������ɶԱ�ģ�͡��ý���ԭ���SaaS��ֵ���ء��Լ��Ա�����SaaS��ҵ�ķ�չ��״�����ǿ������й���ҵ�������г�����������ҵ��SaaS�����г����ڵ�����Ͳ�࣬��Ҳ�����˾�Ŀռ�ͻ�����

������To C���ѻ����������й��Ѿ��������ڶ࣬���硢�ı���ҵ����ҵ���������Ҳ��������г�����������ΰ���To B��ͷ�����Ǽ��źõIJ�Ʒ���������Ŷӣ����SaaSģʽ�ķ���ЧӦ�����Դ�������ļ�ֵ��ֵ�ռ䡣���й��Ĵ�ҵ�����У���������ȥ���ֺ��ھ�����й���ɫ��SaaS��ͷ��