多年来,小张辗转于北上广深打拼,想要努力攒钱在一线城市买房,可房价令他望而却步。不仅短期内买房无望,存钱也难。小张也犯难,既要管住自己花销,还得考虑如何增加额外收入。兼职没有时间,投资又不够专业。他也想过学习理财,可平日里没有精力琢磨市场,也缺乏专业知识。

其实小张只是一个普通人的缩影,想要管好钱甚至钱生钱,是大多数人的追求。面对这些问题,我们是否想过,其实保险产品也可以为我们在财富管理的路上加一把劲?

年金险,财富管理的压舱石

巴菲特曾分享过一个知名的投资理念:想把雪球滚大,最重要的是发现很湿的雪和很长的坡。简而言之就是:想要达成可观的投资,最重要的是找到正确的方式,且这个方式可以稳定地实现增值。

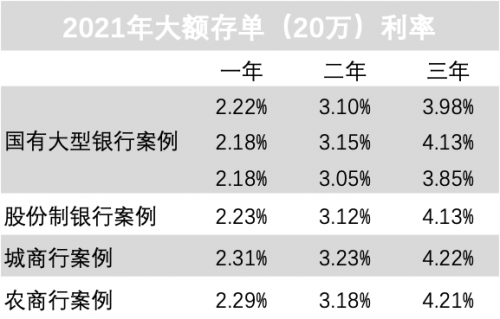

常见安全稳定能够复利增值的方式是什么?普及率高且多数人热衷的银行定存算是其中之一。但定期存款利率普遍不高,且存款期限多是5年期以内,复利周期有限。一旦急需用钱,少存,,利息就没了。

有什么收益相对稳定、复利周期久、支取方式灵活的投资方式吗?年金险正是一个好的选择。

(来源:百度百科)

虽然总有声音抨击年金IRR不高(很多IRR是伪命题,非同一项目不具备可比性,有兴趣的深入研究即可知晓,在此不具体展开)。很多年轻人作为非金融专业人士,很多人并没有精力长期研究市场行情,面临着上班忙、回家累,属于自己的时间少得可怜,一边想着理理财、一边又有心无力的情形。

年金险的优势之一也恰恰体现在这里,稳中求进,不用耗费过多精力,可以平稳赚钱。

我们以“御享财富23”为例。

首先是省心,也能锁定财富。“御享财富(2023)保险产品计划”(以下简称“御享财富23”)约定的缴费时间、金额,和领取年金的时间、金额,以白纸黑字写进合同,只要满足缴费约定,年金按期按数支付,不用担心风险,不用多操心,年金确定给付,可以为自己和家庭储备一笔确定的财富。

同时收益稳定。年金险除了领取年金是一笔收入,如果年金暂时不打算领,就可以放入年金险搭配的,账户,其利率大于大额存单。以“御享财富23”搭配“聚财宝”,账户为例,近5年间利率高位稳定在4.9%-5%之间。

(数据来自各大官网或媒体披露)

并且可领可贷,资金应急有备。“御享财富23”和其搭配的“聚财宝”可部分领取聚财宝保单账户价值,也可支持保单贷款,,可贷两者现价之和的80%。作为便捷灵活的资金储备仓,能够解决不少问题。

再者,它既可帮助财富规划,又可实现财富接力。财富规划的重要性,大多数人都懂,但不少人并没有优质投资的入场资格,就像很多年轻人不知道自己有限的财务该如何规划,现实中超前消费,又会导致需要用钱时悔不当初。

这时候,“御享财富23”这款产品财富规划能力就显露出来了,除了按期领取杜绝盲目支出,其创新打造的双被保人设计,还可通过聚财宝设置双被保人形式,将保险期延长至两个被保人中,身故的一人。期间也可以通过投保人变更、生前传承财富、或是删减双被保人的其中之一,选择生前使用财富还是身后传承。

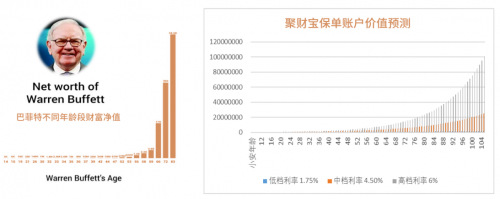

以30岁男士,将自己和0岁儿子作为双被保人为例:缴费3年,年缴10万元,基本保额15.21万元,聚财宝趸交保费100元,总计3年内支出30.01万。

第5、6、7年度各领取生存金6万元,到第8年领取满期金15.21万元,总计年金收回33.21万元。如果将这笔钱统统放入“御享财富23”搭配的“聚财宝”账户,无需费心打理,就可享受高位稳定的财富再增值。

拆解来看,以低于“聚财宝”往期实际利率(4.9%-5%)的中档利率(4.5%)为例:

儿子20岁时,父亲50岁,聚财宝账户价值达到约59万元

儿子30岁时,父亲60岁,聚财宝账户价值达到约92万元

儿子40岁时,父亲70岁,聚财宝账户价值达到约140万元

儿子50岁时,父亲80岁,聚财宝账户价值达到约222万元

儿子60岁时,聚财宝账户价值达到约344万元

儿子70岁时,聚财宝账户价值达到约534万元

儿子80岁时,聚财宝账户价值达到约830万元

前期收益可以用作儿子的教育金、创业金,或父亲的退休金。后期收益更是飙升,既为儿子保障了未来,也可以作为一笔丰厚的家庭资产继续传承。

由此观之,“御享财富23”既有年金险“财富管理压舱石”的优势,又有创新与收益高位稳定的实力。那么这些扎实的基本功是如何做到的?

从“御享财富23”,账户持续多年4.9%-5%的收益率,就不难推测其出自平安,因为高位稳定的背后,必然需要雄厚的实力来支撑。

从小了说,需要专业投资操盘客户的资金。平安此类精英团队中,90%均为硕博学历,50%拥有留学背景包括常青藤名校,其中更有来自华尔街的金融专业人士,平均工作年限超10年。有过管理或运营经验的人多多少少都会知道,企业花销的大头,就是留住人才,精英团队的组建成本更是价值不菲。

往大了说,团队的背后有平安长久以来的企业经营,“2021年《财富》世界500强全球第16位,五度蝉联全球保险业品牌榜首,集团个人客户数超2.23亿人”,从这些数字中,就可窥探一二。

只有平台足够有资格,能接触稀缺优质项目,平台内的精英才能发挥作用。《中国平安2021年年中报》显示,平安保险资金投资组合规模近3.79万亿元,投资京沪高铁、粤港澳大湾区等国家重大项目。以京沪高铁项目为例,上市时,作为第二大股东的平安险资,首日浮盈就超过了90亿元。

除了资金管理能力,风险控制能力更是保险公司的硬核实力。只有把精妙的产品规则、高超的数据洞察能力、系统运营能力等融会贯通共冶一炉,才能游刃有余地对抗外部风险。

以上种种,也是作为高位稳定代表的“御享财富23”,之所以能在风起云涌的市场环境下,依然让客户享有稳健收益的缘由之一。

时至今日,小张依然在为未来奋斗,但自从买了平安这款年金险,等于每个月帮他存了一部分钱。他瞄准了所在城市相邻城区,入手了一套小房子,虽说跨城通勤累了点,但是再攒个几年,把这套小房子出手,也许就能在一线城市付个首付,后面的贷款可以用工资和年金险源源不断的收益来支撑。

听说最近还有年金险重磅活动,小张更是燃起了兴趣,自己不善于财富规划,能有专业团队为自己打理财富,无论是很快要面临的成家立业、子女教育,还是未来的退休生活,都能多一份底气。毕竟,没有买年金险,现在这笔钱估计也早就被花掉了。这样想想,小张浑身又涌出了干劲。