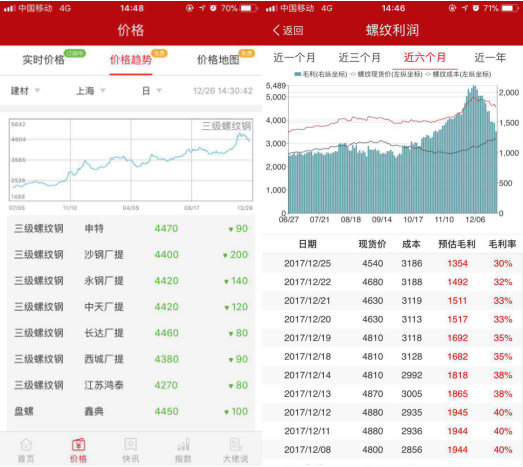

本周黑色市场的明星当属唐山钢坯。继上周六大跌70元跌破3800大关后周日再度下跌40元至3740元含税出厂。周一黑色市场迎来期现共振下跌,钢坯再跌70元至3670元出厂。钢坯厂家日产日清,贸易商、终端在成材下跌压力之下观望,市场价格回落至十一节后低点。

北方采暖季限产已进入第二个月,目前唐山地区的煤改气行动导致轧材厂气荒、气贵等问题尚无好转迹象,导致轧材厂开工率仅维持在23%。在唐山继续执行采暖季限产及大力清理钢厂排污许可证、轧材厂利润偏低背景下,下游开工不太积极。而据找钢网测算,目前钢坯厂仍然有七百多元利润,距离十一月出现的利润峰值1400已腰斩一半,但钢坯价格仅仅滑落8.5%。

近期杭州库存已经出现季节性的攀升,但幅度和力度均不如往年。目前华东的气温尚不足以影响钢筋焊接和混凝土施工,基建需求回落符合预期但不宜过度悲观。据找钢网了解,进入十二份以来,各地新增的基建项目紧锣密鼓的筹备开工,全国近期又有6780亿基建项目进入实施阶段。随着各地地方两会临近,我们预计近期将会陆续有新的基建项目批复,而地方两会都会给市场送出基建大礼包,规划2018年的将要实施的基建项目。

入冬以来,各地出现的天然气紧缺,影响终端需求,这也成为空头炒作的重要话题。国家发改委价格监测,,经济师刘满平分析主要有两个原因:第一,上游资源供应不足。一是主要管道气源供应方中亚国家冬季为保障本国用气,再加上部分政治因素考量,减少出口。二是过去几年国内天然气市场需求增长放缓,国内油气企业天然气投资和陆上管网的扩产规划都受到影响。三是原定于2017年投产运营的中石化天津LNG接收站未能如期上产,直接导致3000万m3供应华北的资源未能落实。四是中石化页岩气无法实现原计划产量,另有100-200万m3/日的焦炉煤气由于环保原因被叫停,无法供应。第二,下游终端需求急剧增长。今年以来,LNG汽车市场回暖;环保监管力度加大;北方“煤改气”工程的大力推进,导致今年华北各省份LNG消费增速普遍在20%以上,远高于全国天然气需求增速。据找钢网了解,今年发电行业新增了28%的天然气消耗量,目前这块量已经明显下降,回归传统动力煤发电。国内的天然气供应主要是管道天然气为主,液化气只占整体的10%左右,所以解决供需偏紧问题,还需要依靠“三桶油”。近期他们正联手起来对公司内部天然气资源进行调配,通过管道互联互通的方式,来保证局部地区的天然气供应偏紧的情况得到缓解。另外根据当前海外船期的数据显示,目前大概有三四十艘液化天然气运输船正在向中国驶来,可以看到这部分天然气量很可观,会补充短期的天然气不足。预计随着气荒逐步缓解,价格有望快速回落,而调坯轧材企业将迎来大规模复产,钢坯等价格被短期压抑的品种将在冬储预期之下迎来反弹。

(注:以上为作者个人行情观点,不代表公司立场,不构成操作建议)