ЁЁЁЁ4дТ19Ше,ГрзгГЧПЦММ(9911.HK)ЗЂВМЙЋИц,ФтЪеЙКШЋЧђЛЏПЊЗХЪНЩчНЛЦНЬЈMICO,ВЂНЋЖдЦфКЯВЂВЦЮёБЈБэЁЃ

ЁЁЁЁЙЋИцЯдЪО,ГрзгГЧПЦММНЋвд1вкШЫУёБвЯжН№ЪеЙКMICO 8.85%ЙЩЗн,ЭЌЪБШЯЙКMICO 5000ЭђШЫУёБвПЩзЊЛЛеЎШЏЁЃНЛвзЭъГЩКѓ,ГрзгГЧПЦММНЋгЕгаMICOЖЪТЛсЖрЪ§ЯЏЮЛ,ВЂГЩЮЊЕквЛДѓЙЩЖЋ,гЕгаЖдMICOЕФПижЦШЈЁЃ

ЁЁЁЁГрзгГЧПЦММзЈзЂДђдьШЋЧђЛЏСїСПЩњЬЌ,НёФъГѕе§ЪНЬсГіЁАСїСП+ЁБеНТд,ВЂПЊЪМЗЂСІЁАСїСП+ЩчНЛЁБЗНЯђ,ЭЦГіСЫзджїбаЗЂЕФвєЪгЦЕЩчНЛВњЦЗЁЃПЩвдПДГі,ДЫДЮЪеЙКMICO,ЪЧЦфЁАСїСП+ЩчНЛЁБеНТдЕФНјвЛВНЩюЛЏЁЃЪеЙКГЩЙІКѓ,ГрзгГЧПЦММНЋГЩЮЊШЋЧђФАЩњШЫЩчНЛЪаГЁЕФгаСІОКељепжЎвЛЁЃ

ЁЁЁЁMICOЪЧЫ?

ЁЁЁЁMICOЪЧЁЂШЋЧђЛЏПЊЗХЪНЩчНЛЦНЬЈ,2014ФъПЊЪМГіКЃ,ЬсЙЉЛЌЖЏЦЅХфЁЂЮЛжУЦЅХфЁЂаЫШЄЦЅХфЕШНЛгбЗНЪН,ВЂШкШыжБВЅЁЂЖЬЪгЦЕЁЂгЮЯЗЕШЗКгщРждЊЫи,ЗсИЛЩчНЛаЮЪНКЭФкШнЁЃЦфЩЬвЕФЃЪНгыФАФАРрЫЦ,ППЩчНЛЙиЯЕСДЪЕЯжгУЛЇздШЛдіГЄгыИпСєДц,ВЂЭЈЙ§ЖрдЊЧўЕРИпаЇБфЯжЁЃ

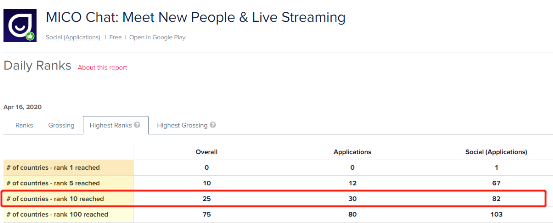

ЁЁЁЁФПЧА,MICOвбдкШЋЧђ170ЖрИіЙњМвМАЕиЧјЛ§РлСЫГЌЙ§1вкгУЛЇ,ВЂдкШЋЧђЖрИіЪаГЁѕвЩэЩчНЛШќЕРЕквЛЬнЖгЁЃОнApp AnnieЪ§Он,MICOдјЕЧЩЯ71ИіЙњМв/ЕиЧјЕФApp StoreЩчНЛЯТдиСПХХааАёЕквЛ,ВЂДГШы82ИіЙњМв/ЕиЧјЕФGoogle PlayЩчНЛЯТдиАёЧАЪЎЁЃ

ЁЁЁЁзїЮЊЁЂЗЧБОЭСЕФЩчНЛЦНЬЈ,MICOФмдкгыЭЌРрВњЦЗЕФОКељжаеМОнгХЪЦЕиЮЛ,жївЊЪЧЛљгкЦфЯШЗЂгХЪЦКЭБОЕиЛЏдЫгЊФмСІЁЃ

ЁЁЁЁзїЮЊжаЙњзюдчГіКЃЕФЩчНЛЦНЬЈжЎвЛ,MICOЯэЪмСЫдчЦкКЃЭтЪаГЁЕФСїСПКьРћ,вдЕЭГЩБОЛёШЁСЫКЃСПгУЛЇ,ВЂЦОНшСМКУЕФЦЅХфаЇТЪКЭВњЦЗЬхбщЪЕЯжИпСєДц,ЭъГЩСЫдчЦкЕФЩчНЛгУЛЇШКЬхЛ§РлЁЃ

ЁЁЁЁГ§СЫеМОнЯШЗЂгХЪЦ,MICOФмЙЛЭбгБЖјГіЕФЙиМќдвђ,ЪЧЩюПЬРэНтКЃЭтЪаГЁ,МсГжЩюШыЕФБОЕиЛЏдЫгЊЁЃ

ЁЁЁЁЮЊеце§ЬљНќЕБЕигУЛЇЩњЛю,MICOНсКЯЕБЕиЮФЛЏЁЂЗчЫз,ЮЇШЦзХЕБЕиНкШеЁЂЧьЕфЁЂШШЕу,еЙПЊЗсИЛЕФЯпЩЯМАЯпЯТдЫгЊЛюЖЏЁЃБШШч,дкШШЧщПЊЗХЕФЙњМв,ОйАьЧщШЫНкЁАЧ№БШЬижЎвЙЁБЪЂЕф;дкФТЫЙСжЙњМв,ОйАьПЊеЋНкДШЩЦМУЦЖЛюЖЏ;еыЖдВПЗжзЂжиДКНкЯАЫзЕФЖЋФЯбЧЙњМв,ОйАьЁАаТДКЫЭИЃЁБЛюЖЏЁЁвдБОЕиЛЏЕФВњЦЗЗеЮЇеце§ШкШыЕБЕигУЛЇЩњЛюЁЃ

ЁЁЁЁ(MICOСНжмФъЪЂЕфЛюЖЏЯжГЁ)

ЁЁЁЁДЫЭт,MICOзЂжиЦЗХЦаћДЋ,дјЧЉдМвЛЯпХЎаЧMai DavikaЕЃШЮДњбдШЫ,гыЖЋФЯбЧОоЭЗгщРжЙЋЫОGMMСЊКЯжЦзїгХжЪФкШн,бћЧыЙњМЪГЌФЃCatherine WilsonГіЯЏФъЖШЪЂЕфЛюЖЏЁЁЭЈЙ§ГЄЦкЩюШыЕФБОЕиЛЏдЫгЊ,MICOдкЖрЕиРлЛ§СЫМЋИпЕФЙњУёжЊУћЖШЁЃ

ЁЁЁЁMICOЛЙЭЖЩэЕБЕиЙЋвцгыДШЩЦ,ШчдкАЭРхЕКЛ№ЩНБЌЗЂжЎКѓзщжЏътджОшПю,зщжЏЦУЫЎНкжЎКѓЕФГЧЪаЛЗБЃЛюЖЏ,ЩюШыЙТЖљдКНјааАЎаФЮПЮЪгыОшдљЕШЕШЁЃЖдДЫ,ЁЖШЫУёШеБЈЁЗКЃЭтАцдјЗЂЮФИпЖШЦРМлMICOдкКЃЭтМљааЩчЛсд№ШЮЕФБэЯжЁЃ

ЁЁЁЁЁАСїСП+ЩчНЛЁБВМОжЕФЙиМќЦх

ЁЁЁЁГрзгГЧПЦММгк2019Фъ12дТ31ШеЩЯЪа,ЩЯИідТИеИеЗЂВМСЫЩЯЪаКѓЕФЕквЛЗнвЕМЈБЈИцЁЃдквЕМЈБЈИцЛсЩЯ,ГрзгГЧПЦММЖЪТГЄСѕДККгОЭЮДРДЗЂеЙеНТдзіСЫЯъЯИВ№Нт,ЦфжазюживЊЕФЙиМќДЪЪЧЁАСїСП+ЁБЁЃ

ЁЁЁЁЫљЮНЁАСїСП+ЁБ,МДГрзгГЧПЦММдкЦфГіКЃ7ФъЫљДђдьЕФЁАШЋЧђЛЏСїСПЩњЬЌЁБ(СПЛЏРДНВОЭЪЧЁАНќ10вкВњЦЗгУЛЇ+2.8вкЙуИцЦНЬЈШеЛюЁБ)ЛљДЁЩЯ,ЯђДЙжБЯИЗжСьгђНјааЭЛЦЦгыбгЩьЁЃЯжНзЖЮ,ГрзгГЧПЦММЁАСїСП+ЁБеНТдЗЂСІЕФЃЌЪЧгЮЯЗМАЩчНЛСНДѓСьгђЁЃ

ЁЁЁЁдкгЮЯЗСьгђ,ГрзгГЧПЦММгк2019ФъШЁЕУСЫЭЛЦЦадНјеЙ,ЭЦГіЖрИіБЌПюЁЃШчЩфМ§гЮЯЗArchery Go,ЕЧЩЯ14ИіЙњМвЕФApp StoreгЮЯЗЯТдиАёЕквЛ,дкSensor TowerЗЂВМЕФ2019ФъQ4жаЙњЪжгЮдкУРЙњЯТдиСПTOP 20жаЮЛСаЕкСљЁЃ

ЁЁЁЁдкЩчНЛСьгђ,ГрзгГЧПЦММвЛЗНУцЭЦГіСЫздбаВњЦЗ,ЩЯЯпВЛЕНвЛИідТОЭГЩЙІДГНјGoogle PlayгЁЖШЩчНЛХХааАёTop20;СэвЛЗНУцдђМЦЛЎНЋMICOФЩШыїтЯТ,ЭЈЙ§ЁАздба+ЪеЙКЁБЫЋЙмЦыЯТЕФЗНЪН,ДѓСІЭЦНјдкИУСьгђЕФВМОжЁЃ

ЁЁЁЁФПЧАРДПД,ГрзгГЧПЦММздбаЩчНЛВњЦЗЩаДІгкГЩГЄдчЦк,вђДЫЪеЙКMICOГЩЮЊЦфдкШЋЧђЩчНЛЪаГЁЭъГЩПЈЮЛЕФЙиМќЦхЁЃ

ЁЁЁЁЪзЯШ,ДггУЛЇЬхСПКЭЪаГЁЗнЖюРДПД,MICOЮЛСаКЃЭтЩчНЛВњЦЗЕквЛЬнЖгЁЃЪеЙКMICOжЎКѓ,ГрзгГЧПЦММНЋжБНгѕвЩэШЋЧђФАЩњШЫЩчНЛШќЕРКЫаФЭцМв,ЁАСїСП+ЩчНЛЁБеНТдНјГЬАДЯТМгЫйМќЁЃ

ЁЁЁЁЦфДЮ,ОЭГрзгГЧПЦММЁАздба+ЪеЙКЁБЕФвЛЯЕСаЖЏзїРДПД,ЦфдкЩчНЛЩЯЕФВМОжКмПЩФмНЋЛсбгајвЛЙсЕФЁАВњЦЗМЏШКЁБДђЗЈЁЃMICOЖрФъЛ§РлЕФЩчНЛВњЦЗбаЗЂЁЂдЫгЊЁЂЭЦЙуОбщ,НЋГЩЮЊГрзгГЧПЦММДђдьЩчНЛВњЦЗЕФживЊваеЬ,АяжњЦфЪТАыЙІБЖЕиЭЦГіИќЖрБЌПюЁЃ

ЁЁЁЁДЫЭт,ЪеЙКMICOВЛНіЭЦЖЏСЫГрзгГЧПЦММЁАСїСП+ЩчНЛЁБеНТдЕФНјГЬ,ЖдЦфећЬхСїСПЩњЬЌНЈЩшвВОпгаеНТдвтвхЁЃ

ЁЁЁЁЪеЙКMICOКѓ,ГрзгГЧПЦММНЋгРДЁЂвкМЖгУЛЇЕФЩчНЛВњЦЗ,ЦфСїСПЙцФЃНЋНјвЛВНРЉДѓ,СїСПРраЭНЋИќМгЗсИЛ,вВИпЖШЦѕКЯСЫЦфЁАИпЪБГЄЁЂИпЦЕДЮЁЂИпеГадЁБЕФЗЂеЙЗНЯђЁЃ

ЁЁЁЁЙЋИцвВЬсЕН,MICOИпМлжЕЕФЩчНЛСїСПНЋЮЊГрзгГЧПЦММBЖЫЙуИцЦНЬЈвЕЮёДјРДЛ§МЋгАЯь;ЭЌЪБ,MICOГЩЙІЕФВњЦЗБОЕиЛЏОбщПЩвдАяжњГрзгГЧПЦММЭиеЙКЃЭтБОЕиЛЏЗўЮёМАЗжЗЂЭјТчЁЃ

ЁЁЁЁгаЭћПЊЦєЁАЩчНЛгЁГЎЛњЁБ

ЁЁЁЁЙЋИцЯдЪО,НЛвзЭъГЩКѓ,ГрзгГЧПЦММНЋЖдMICOКЯВЂВЦЮёБЈБэЁЃПЩвддЄМћ,етвВНЋДјЖЏГрзгГЧПЦММгЊЪеЕФНјвЛВНдіГЄЁЃ

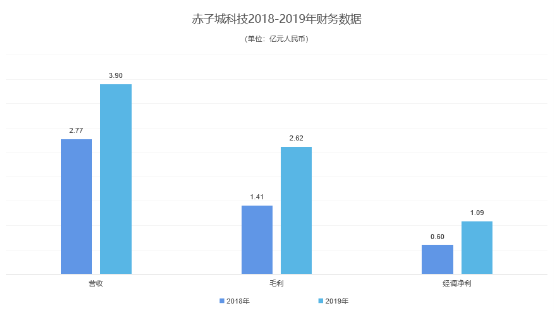

ЁЁЁЁИљОнЩЯИідТЗЂВМЕФВЦБЈ,2019ФъЖШ,ГрзгГЧПЦММЪеШыДя3.90вкдЊ,ЭЌБШдіГЄ40.8%;УЋРћДя2.62вкдЊ,ЭЌБШдіГЄ84.9%;ОЕїећОЛРћШѓДя1.09вкдЊ,ЭЌБШдіГЄ82.3%ЁЃ

ЁЁЁЁЖјжкЫљжмжЊ,ЩчНЛВњЦЗЮќН№ФмСІЧПОЂ,ЫигаЁАгЁГЎЛњЁБжЎГЦЁЃ

ЁЁЁЁвдЙњФкЪаГЁЩЬвЕФЃЪНЯрЫЦЕФФАФАЮЊР§,ИљОнЦфЗЂВМЕФ2019ФъВЦБЈ,ФАФАвбСЌај20ИіМОЖШгЏРћ,2019ФъЕкЫФМОЖШ,ФАФАЙЋЫООЛгЊЪеДя46.879вкдЊЁЃвђДЫ,ЁАКЃЭтАцФАФАЁБMICOЮДРДЕФгЊЪеЧБСІВЛШнаЁъяЁЃ

ЁЁЁЁГрзгГЧПЦММНЋMICOВЂБэКѓ,ЙЋЫОећЬхгЊЪегаЭћЪЕЯжДѓЗљдіГЄЁЃДЫЭт,MICOВЂБэКѓ,ГрзгГЧПЦММЪеШыНсЙЙжаЕФдіжЕЗўЮёЪеШыеМБШвВНЋДѓЗљЬсЩ§ЁЃ

ЁЁЁЁОн2019ФъВЦБЈ,ГрзгГЧПЦММШЋФъЙуИцЪеШыЮЊ3.78вкдЊ,ЭЌБШдіГЄ37.8%;діжЕЗўЮёЪеШыЮЊ1164ЭђдЊ,ЭЌБШдіГЄ379.1%,еМзмЪеШыБШжиЮЊ3%ЁЃ

ЁЁЁЁЖјMICOЕФЃЌЙІФмЖЉдФЁЂВњЦЗФкЙКЕШЪеШы,ЖМЪєгкдіжЕЗўЮёЪеШыЗЖГыЁЃ2020Фъ,MICOЕФВЂБэМгЩЯГрзгГЧПЦММЁАСїСП+ЁБеНТдЕФГжајЭЦНј,ЛсЪЙКѓепдіжЕЗўЮёЪеШыЗЩЫйЬсЩ§,еМБШНјвЛВНРЉДѓЁЃ

ЁЁЁЁзлКЯЗжЮі,ЪеЙКMICOжЎКѓ,ГрзгГЧПЦММНЋдкЩчНЛВМОжЭЦНјЁЂСїСПЩњЬЌЙЎЙЬЁЂгЏРћФмСІдіГЄЕШИїИіЗНУцИќЩЯвЛВуЁЃвдИќГЄдЖЕФЪгНЧРДПД,НгСЌЭЛЦЦгЮЯЗгыЩчНЛСНИіСьгђКѓ,ГрзгГЧПЦММЁАГЌМЖСїСПЩњЬЌЦНЬЈЁБЕФЕиЮЛвВЛсШеНЅЮШЙЬЁЃ