投稿来源:市值那点事

游戏市场一直都没有,王者。细数这二十多年来的游戏厂商,都是领风骚数年而已。而在棋牌游戏领域,却有一家公认的,存在,这也就是我们今天要说的博雅互动。

笔者查阅了相关的数据显示,博雅互动一直是国内,的棋牌类游戏公司,2004年创立于深圳。靠着《德州扑克》、《斗地主》、《四川麻将》等几款简单的产品,稳打稳赚,成功于2013年11月登陆港交所,其公开发售部分获得超额认购831倍,冻结资金860亿港元,成为当年以来港股市场上的“新股冻资王”。

01

单一产品创收依赖严重,容易受相关行业政策影响

已经这么牛逼的一家公司,为何这两年业绩一蹶不振?

2017年Q2开始,苹果公司加大对苹果应用商店内APP的整顿和检查,波及博雅互动主要APP,其影响一直持续至今。

2018年,市场传闻《棋牌类网络游戏管理办法》将出台,下架德州扑克类游戏,全面禁止运营德州扑克游戏。虽政策尚未出台,但部分平台已经对相关产品进行了下架处理。

受此影响,博雅互动的业绩接连遭重创。

博雅互动发布的2019年中期财报显示,2019年上半年公司营业额为1.60亿元,同比下降43%;公司净利润为6311万元,同比下降58.96%。

02

业绩企稳回升,未来有哪些亮点值得期待

经过了业绩连续变脸的两年,想必博雅互动内部也在图谋思变。纵观博雅互动的整体业绩,即使受到政策影响冲击,相关的产品表现还是挺不错的。即便是在业务异常艰难、业绩大幅下滑的2018年,公司的营业收入也能达4.53亿元,毛利率为67.29%;净利润达2.02亿元。

亮点一:季度业绩连续企稳回升

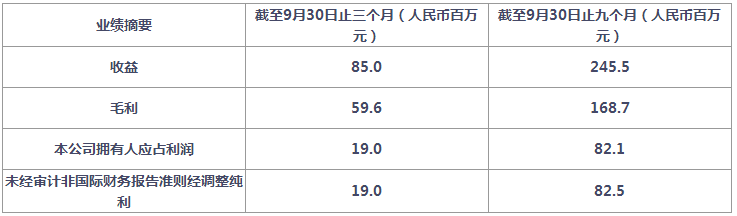

2019年以来,博雅互动加大“出海+电竞赛事”的转型。据博雅互动之前发布的半年度业绩报告显示,公司2019年Q2营收较Q1收益环比表现为增加约0.1%。从财务表现来看,于2019年第三季度公司录得收益约为人民币8500万元,较2019年第二季度环比增加约6.0%,较2018年第三季度同比增加约0.4%。这意味着,由于政策风险因素对营收的影响开始得到控制,同时今年运营推广活动的举办使得季度收益逐步增加。

亮点二:BTP赛事如火如荼,海外市场未来发展可期

2015年起,博雅开始举办博雅国际扑克大赛(BPT),至今已成功举办五届,成为在国内外德扑领域规模和影响力,的行业赛事。

2019 BPT亚洲赛在线赛事从4月中旬开始,至6月底结束,历时2个多月覆盖亚洲大部分国家地区的在线选拔和线下卫星赛选拔,共有近500人获得台湾线下总决赛主赛门票,分享671万台币的主赛事总奖金。除台湾本地参赛选手外,更有从泰国、越南、印尼、新加坡、马来西亚、韩国、香港、美国、爱尔兰的选手远道而来,共赴这场亚洲,扑克竞技盛会。而在此之前,博雅互动还在越南举办2019BPT河内站比赛,吸引数千名当地选手参加。博雅互动在越南地区已深耕8年,有着,的用户基础。

值得一提的是,抛除市场传闻《棋牌类网络游戏管理办法》将出台,下架德州扑克类游戏等,博雅互动的核心产品《德州扑克》的吸金能力还是值得关注的。2019年前三季度,《德州扑克》游戏产生收入1.81亿元。

亮点三:品牌赛事与海外布局顺利,助力业绩增速回归

2019年,游戏行业回暖。行业利好环境下,博雅互动加大力度布局品牌赛事,通过举办电竞赛事扩大自身品牌影响力。

2019年第三季度,博雅互动成功举办了2019“博雅杯”斗地主公益赛、2019“博雅杯”象棋公益赛以及BPT经典品牌赛事,进一步增加了博雅游戏用户的忠诚度,加强了博雅品牌的影响力。

此前,面对行业的动荡以及激烈的竞争,博雅互动积极推动旗下产品“出海”,扩展海外市场和其他棋牌游戏业务,由此抵消政策风险带来的影响。

2019上半年,博雅互动的海外营收远超国内。其简体中文版本游戏收入约为2488万元,而其他语言版本的游戏收入则约为1.36亿元,约占总营收84%。

海外业务顺利布局,品牌影响力增进的情况下,博雅互动有望迎来业绩增速回归。

03

小结:利空出尽的博雅互动,随便一个利好就会迎来春天

这两年来,尽管博雅互动受到外界的影响,不过公司整体应对实力还是比较强的,仍然维持一个比较好的利润指标。公司的利空在慢慢出尽,后面能影响到公司发展的不利消息都越来越少。

随着公司海外布局和品牌赛事策略的拓展,业绩已经开始回稳增长。笔者有足够的理由相信,利空出尽的博雅互动,在游戏行整体回暖的大势下,随便一个利好就会迎来春天。