�������˺���֮��,��̬�ܻ�Ծ��IJ����仯,���źܶ����һ���ı��趼����ͬ�С���ǰ�ܾ����Լ��첻�µز���,����ȴÿ��Ϊ��Ϊ���ӵ������¡���ʱ�����±������һ����ʺҲҪ�ϰٶ����о���һ���ӡ�������ÿ�ο����к��ӵ��ز����������ͻ��ǿ�������ȦС���������𣬵���Ϣ,����е��ر��ġ����,�ں��ӳ�����,���˹�����������ҽ��,�һ��ǻ����˴���ʱ��;����о���ͬ���չ�˾�Ƴ����ؼ��ա�ϣ���ܹ�ͨ�����ַ�ʽ,�����˶�ݱ���,Ҳ�����ӵijɳ��ṩ���õ��ػ���

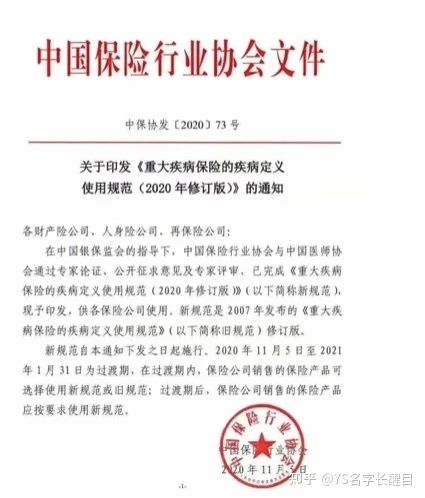

�����ڴ�,�������Ǻ������Ƿ���һ���Լ��Ĺ��վ�����������Ҫ����ҿ���һ��,�ؼ��յ��¹��Ѿ���ʽ����,������1��31��,���þɰ涨����ؼ��ղ�Ʒ��ȫ��ͣ��,�������´��Ӧ��������ȦҲ�������š�

����

��������Ȧ�ܶ���˵������20�����������ؼ��յĻ���,��Ϊ����������²�ƷҪ¡������,�ɲ�Ʒ���¼�,�������������ؼ��յ����ѻ�˼��,�¾ɲ�Ʒ������һ��������?��ʵ���Ҳ���þ���,������϶�������,��Ϊ��Ŀǰ�ܶ˾���Ƴ����ؼ��ա����š����ⷽ��,Ϊ����ṩ����������ѡ��

���������Ҳ��Ҹ�����������,�˽��Ȼ���ұ��չ�˾�ķ����е����,�������Լ�����Ϊ:������ʱ,ͬһ�ּ���,�ĸ��汾�����ⶨ����Լ�������,��ѡ��һ����

�������������о�һ������:

��������1:С������50��ɹ��µ��ؼ��ա����������������������,�����ؼ�������,ȴ�����չ�˾��Ϊ��û�п��ء�����,�������������¹��µ��ؼ���,��ȫ�Ϳ������ؼ����⸶50��

��������2:С������50��ɹ��µ��ؼ��ձ���,����������ȼ�״�ٰ�,���վɹ���֢�ı���������50��;�������������¹��µ��ؼ���,��ֻ�ܰ�����֢�ı��⸶,���ֻ����15��

������һ���ؼ���������,���Ľ�������кܴ���ġ������������⡱����˼��Ӧ����2�����Ӿ���,С�Ե����������������ѡ���¶��塱����,�������ء�Ҳ���⸶50��,��С������ȼ�״�ٰ�����ѡ���ɶ��塱����50��

��������,����������ͨ��������˵,�ܹ�������ѡ������Ķ����,Ҳ����һ�������ԵĴ�ʩ���չ�ȥ��12��,�����ϵ�һ�����ش��������š�˳�����������,Ҳ���Ǹ����Ǵ���һ��ǿ���롣

������Ҫ���ѵ���,�����š����������õ�����,���˹����չ�˾ָ�����ؼ��ղ�Ʒ����,��Ҫ���������ĸ�����:

����һ��,����ʹ��2007�ɰ��ؼ������µIJ�Ʒ��

�������������¹淢��֮ǰ�Ѿ���Ч��,���������Ĺ����ڼ��ڹ����,ֻҪ�������ʹ�þɰ��ؼ�����IJ�Ʒ,���ڱ��չ�˾�涨ʱ�������(һ����2020��11�º�)�������������⡣

�������°��ؼ���,�����á����š����⡣

��������,�����Ǻ�ͬԼ�����ؼ�,��֢����֢�����á�

���������ؼ����¶�����ع淶�ؼ�����,�������������Ҫ�������ؼ����⡣����ֻ����ؼ������������⡰���š�����

��������,�����¶��巢����ȷ������Ρ�

�������ij���ؼ����ɶ��屻�����,����������¶����Լ��,Ҳ��������������⡣���ڻ�û�����ؼ��յ����ǿ϶�û���⡣

��������,�¶���������3���ؼ�,����ɲ�Ʒͬʱ�����ſ��������⸶��

��������˵,���繺��ľɲ�Ʒ��û���¶��������ġ��������Ժ���˥�ߡ�,����ﵽ�¶���������,Ҳ���ܻ�����⡣

�����ۺ϶Ա�һ�¿��Է���,�ؼ��վɹ��µĺܶ��Ʒ�ڼ�״�ٰ��ȼ�������ļ��������⸶�ı��ʸ���,���������簲��,�Ͼ��ܹ���������,����������ü�״�ٰ��ı��������������¹�Ŀ���,�������ȿ������ϲ�Ʒ��

��������˵����ô��,��ҿ��ܾ������DZ�����ҵ��,��ʵ���Ǹ���ҵ�ڼҵı���,�ڼ��˽Ᵽ�ղ�Ʒ��ʱ���ֵ�һ��ƽ̨������ţ����,���ǻ��ڸ���ƽ̨��ͨ�����������µ���ʽ���б��տ���,����Ա��ղ�Ʒ���в�����,���������ֱ���С���������õ�,�����ʱ�����������һ��,�����Լ��Ա��յ��˽�,�Ա�������˵�Ļ�������һЩ�����ж���~

���������Լ��ҵı���Ҳ������ţ�����ϸ㶨��,ƽ̨��ר�ŶԽӵı��չ滮ʦ,������ܵ�,����ݸ��˵�������б��ղ�Ʒ���Ƽ�,������֮ǰ������XXX,ҽ��˵ûɶ����,û�뵽����Ӱ�쵽���ղ�Ʒ��ѡ��,���ѡ���������Ʒ��Ͷ���Ļ������ܻᵼ��������ס�

����������ؼ��տ��Կ����ȵ���ţ������ѯ,������ѯ����ͻ�֪���Լ�������ô��

������ ��Ҳ���Ѵ��,���մ�������һ�����͵�,������Ҫ��̬��ѡ��,��Ϊ��רҵ��Ա,���ǿ��Գ��Ź�������Ͷ���ϲ�Ʒ,�ȵ��²�Ʒ����,�ټӱ�,�Ӷ�ӵ�и����ѡ��Ȩ��,Ҳ��ʧΪһ�����ĺ�ѡ��ϣ���ҵķ����ܹ���ʵ�ﵽ���,��ӭ�������ԡ�