博越名车,你究竟在做什么生意

博越西湖店

钱江晚报记者拿到了博越国际名车馆的销售报价单,奇怪的是这张手抄单据上的买卖价格是“倒挂”的:奥迪A6,指导价43.53万元,拿货价34.05万元,购车价31.507万元;Jeep自由光,指导价24.98万元,拿货价24.18万元,购车价24万元;大众高尔夫,指导价14.49万元,拿货价12.69万元,购车价12.02万元……全是市场热销车型,销售价低于拿货价,也就是说,每卖出一辆车博越都要补贴数千元到数万元不等。

多卖一辆车就多亏一笔钱,博越到底做的是什么生意?

“买车者”坦言:

我不是买车,是做理财,赚的是“利息”

“一开始我真的是去买车的。”去年年底黄民准备结婚,打算买辆新车做婚车,于是在博越国际名车馆订了辆奔驰C200。

为什么没去4S店买?“也是朋友介绍的,因为我急用车,他们这儿提车快,而且价格算下来也比4S店便宜三四万。”预付全款后,合同约定1个月内提车,但事实上博越并未能如期交车,“他们说可以退车款给我,但我要的是车啊!,后(博越)说有一辆差不多价位的宝马,现车,我就同意换了车型。”

第一次买车的经历虽有些波折,但黄民大致是满意的。“销售员的态度特别好,所以虽然没买到,初中意的车,但一来二去就跟销售员成了朋友。”黄民不知道的是,他把销售员当朋友,人家可能只是把他当“潜客”。

在钱江晚报记者获取的一份销售员笔记里,夹带着一份长达数页的“潜客”名单,记录着客户姓名和联系方式,以“√”和“×”区分客户意向。

手里像黄民这样的客户越多,销售员在公司内部就受重视,甚至成为大家学习的“榜样”。

因为买过车,黄民自然属于那批被打了“√”的客户之一,销售员开始向他询问需不需要“理财”。

“说白了也很简单,就是我们签的是购车合同,实际上做的是投融资,合同约定的违约金其实就是利息,是投资获利。”黄民说,按照约定的违约金来折算,月息2%左右,这意味着年化收益率有24%,这实在是一笔让人心动的买卖。

今年7月8日,黄民去博越签了合同,一次性订购两辆奔驰E300L,约定一个月后交付。奔驰E300L,目前市场价近50万元,且属于紧俏车型。钱江晚报记者从奔驰4S店了解到的情况是,要定车还得加钱,“提车时间已经排到明年春节以后了”。

而黄民与博越约定的购车价是多少呢?“40万一辆,一共付了80万。”40万肯定买不到奔驰E300L,双方都很清楚,这只是一次心照不宣的“理财”。不止是黄民,因博越关门而无处提车的受害人中不少其实是签了购车合同参与“理财”的。

“原本我以为自己已经足够谨慎了,合同是一月一签的,利息也是每月一结。”黄民说,每个月他都会去博越重签购车合同,然后以违约金的形式拿到利息,因为表面看起来公司经营都很正常,所以他也比较放心,“我也想过,万一投资失败,至少还能拿到两辆奔驰,不亏。”

拿了四个月违约金之后,黄民发现苗头不对。“一开始还是我丈母娘说起,说博越因为不能按时交车上了新闻,买家都闹上门去了。我上网一查,发现他们的负面消息很多,不单杭州,南昌也爆出了类似事件,就有点担心。”他还算是行动派,立刻就通知销售员,要求终止合同,提取本息。“销售告诉我,他们提现很快,10个工作日就能到账,所以约定12月8日,合同到期后,一次性提取,不再续签。没想到,隔了几天,销售就说公司倒了、老板跑了,让我去报案。”

事后想想都是坑。“销售怎么可能不知道公司状况呢?无非是自我开脱。以前就经常听他们忽悠其他提不到车的客户,说车在船上,车在码头,发动机坏了,理由各式各样,听着都好笑。”如今事情发生在自己身上,黄民笑不出来。

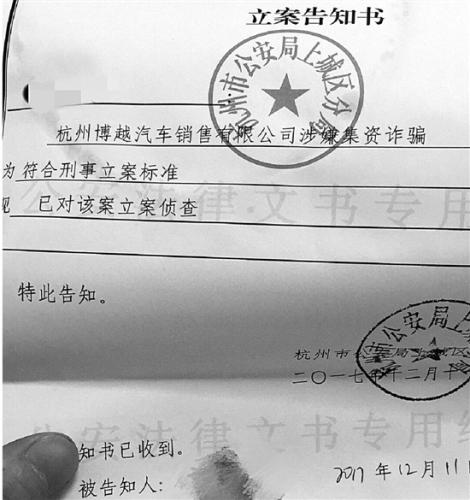

到底有多少受害人牵涉其中?“具体人数不清楚,事情发生后成立了维权群,其中一个500人已经满了,另一个也已经有120多人。我们统计了一下,单是博越杭州两家店涉及金额已近4个亿,还是不完全统计。”在黄民拿到的《立案告知书》里清楚写着,杭州博越汽车销售有限公司涉嫌集资诈骗,认为符合“刑事立案标准”,现已立案侦查。“警方说,案子肯定能破,但钱款能追回多少就不知道了。”经侦案件追查资金流向一直是个难题,两三年都未必有结果。

杭州警方的立案告知书。

资深业内人士解惑:

博越挂羊头卖狗肉业内都知道

黄民觉得自己运气太差,才一不小心成了“接盘侠”。而对汽车销售行业内的人来说,以博越的经营模式,“接盘侠”迟早会有,不是黄民也会是其他人。

“一般正规4S店的销售都不愿意接触他们那里的人,做这行的都知道博越是挂羊头卖狗肉,做的其实是资金生意。”某豪车品牌销售告诉钱江晚报记者,“我们公司也有不少客户跑到那里买车的,能提到车的就算运气太好了,我同事有博越工作人员的名单,不过现在(博越工作人员)朋友圈什么的都删得干干净净。”

“原本以为博越这样的模式,多做一年,没想到他们撑了三年。”钱进在汽车行业十几年,早在2015年年初,博越开出杭州第一家店之前他就接到过加盟邀请,“但我没有去,在这行干了这么多年,博越葫芦里卖的什么药我们一眼就能看出来。这种模式2007年的时候就出现过,后来出了事,销声匿迹了几年。”

所谓博越模式,说白了就类似“P2P”融资平台。“只要他的客户数是持久递增的,只要他的资金池子够大,他就可以一直玩下去,反之,则分分钟出事。”钱进说,之前并不是没有车商这么玩,只是做法如此张扬的博越是第一个。“从销售价上看他是卖一辆亏一辆,但博越要求买家提前付全款,又不断延后提车,其中的时间差足够他用这笔钱去做其他事情并从中获利,如果你把这笔车价差看成博越使用车款后给买家的返利,是不是就容易理解了?”

比如前文提到的奥迪A6,博越的拿货价34.05万元,以31.507万元卖出,车价差约2.5万元。如果延后一个月提车,这2.5万元就相当于博越使用34.05万元一个月,支付给买家约8%的利息,如果延后两个月提车,利率则减半,以此类推。而事实上,在博越买车的车主中,不乏今年4月就付了全款,至今连车影子都没见着的人。这2.5万元的价差与八个月的时间差相比,博越的资金成本小到可以忽略不计。

“现在看中流量数据的投资人也不是没有,消费金融与之前的跨境贸易一样,都有投资人愿意往里投钱。只要还有人愿意烧钱,他就还有得玩。但玩大了,难免出现资金错配。”八个油瓶七个盖,一个接不上,资金链就断了,博越倒,也倒在这上面。“如果专款专用,博越早就玩不转了。”

博越的模式虽然能讲清楚,但他从买家那里提前支取的车款到底拿去干什么了,现在谁也说不清楚。