����ǰ�ԣ���Խ��ˮ�룬�����ֵ������

����ȥ�꣬��2025Ӫ��500������ҵ�о����濪ƪ����������ʾ����ҵ������ͬ���������磬�������ִ�����ĺ�����������ʱ�����գ�����ж���Ȼ�����������������Ľ�����Ȼ�ı䣬����������Ƶ�����ھ��ҷֻ���

�����й���ҵ��ҵ��վ��һ�������Ҷ��͵ķ�ˮ��֮�ϡ������һ�࣬�ǹ�ȥ��ʮ�������з��ز������������Թ��������Ӣ�۵ġ���ģ����ʱ����;�����һ�࣬�ǵز����ڳ�����ת������������������������ȫ�濪���ġ���ֵ�ع�ʱ���������£�������ҵ�����һ�෭Խ����һ��Ĺؼ������ڡ�

������������¹����У�һ�����������ۣ�Ҳ����ֵ����˼����ҵ��Ӫ�������������������ĺ����Ѳ�������ÿһ����ҵ��

���������Ӫ��500������ҵ����ʾ�����ڼ�ͷ����Ӫ�����ȹ̡���0������ҵ��2%����ҵ��������ȡ��������ҵ��40%��Ӫ�ա�����֮�γ������Աȵ��ǣ��������ɵ��ϰ���ҵӪ����ͣ����5��Ԫ���£����ǹ������������ɵ���ҵ������ȴ�����ֵ�Լ13%����Ӫ�ա�5��Ԫ����������ȥ���֮Ϊ��ת��ͻΧ�ߡ��Ŀ̶ȣ��ڽ�������Ȼ�ݱ�Ϊ������ҵ���Կ�Խ�ġ����������ߡ���

����ȥ�ܸˡ���ˮ�֡��ع鱾�ʣ��ѳ�Ϊ�ֽ���ҵ�������ɡ�����˹�ȥ���й���������Ѫ�ͷ���Ĵַ����ţ�Ӫ��500������ҵ�������ش��ݳ�һ���źţ�Ӫ����������Ӫ�չ�ģ���ֽ�����ȫ���������������������ݴ����뽻�������ע�������500��������ҵ��Ӫ�ձ����ȶ�����������ҵ���������ѷ���������Ǩ�ƣ��ӹ�ע����Լ�����ת���ע���������롱�������ڹ�������ת������ƺЧ�ܡ�����Щ�����ҵ����ֵ�������֡���Ӫ���������ˣ�����������������ֵ����ͷ�סҵ̬��רҵ���룬���ڳ�Ϊ������ʤ���������ߵı�ߡ�

����Ϊ�λ������˾�Ķϲ�?�𰸲���Ӫ�սṹ�������¡���ȥ����������ӵ��һ�顰���ɵ����ҡ������Թ����ز���˾�İ�������ǰ����ѯ�ȷ�ҵ����ֵ�������ŵز������ļ�ɲ���������������Ѹ�����ڡ����ͬʱ������������ҵ�ڹ���������ֵ����(�����ϡ��������ʲ���Ӫ)�ͷ�סҵ̬רҵ����(��ҽԺ���ڡ���У��ҵ�����з���)��ȴ����һ��һϦ�ܹ����������ǣ��п�ķֻ������ˣ����������Ͼ߱�������������ҵ����ԾǨ������ͣ������ԭ���ǻ�������Ȼ���䡣

�������������ǽ�����Ȼ�����Ӫҵ������Ϊ���Ĺ۲촰�ڵĵײ���������ҵϴ�Ƶ���ˮ����Ӫ�ղ��ٽ�����һ����ģָ�꣬��ͬʱ�ش��������غ�������ս�����⣺

����һ���г������������������������ͻ��Ƿ�Ը��Ϊ��ķ����������?

�������ǿ��������ԡ����ɺ������ˣ����������Ƿ��Ѿ�ʵ���Բ�λ?

�������ǽṹ�ݻ����ࡣ��Щ��ҵ̬���������ˡ��ڶ����ߡ�����Щ��ͣ���������ͼ��?

������Ȼ�������Խ�̹�ϵ�������ݵľ��ޡ������渲�ǵ�500��������ҵ���Ȱ�����������������������������Ҳ��������δ���е���ҵ�����ߡ����ں��ߣ����ǻ�������ҵ��ͨ��������Ϣ����ҵ�Ա����άģ�ͽ����������ݡ�������֤��������������֪���ڼ��жȸ߶ȷ�ɢ����ҵ��Ӫҵ�������ݵ�������ͬ����һ����̬��ͼ�����п�ѧ���Ϊ�������ѱ�ϸƫ��������־ֲ��ǹ�ʧ������ָ������������ʼ�����ţ�һ������������������ҵ���棬���Ƿ�յ��վ��о�����Ӧ��һ�����ŵ����ԶԻ���

��������������ݱ��棬�������IJ�����500����ҵ��Ӫ��������վλ������һ����ҵ���ع���Ѱ����ƽ���Ķ�̬��ͼ��һ����̵���ҵ����ʼ�ڶԹؼ�ָ��ij�ʵ���ӣ��Լ��������������������ļ����ж���

������ҵȫ��չ��������������³�̬����ȷ���ɣ�

����������ʮ����������й���ҵ������ҵ����ɴ����С���С�������ʷ�Կ�Խ��2019�꣬��ҵ���Ӫ����������Ԫ�ؿڣ��ⲻ����һ�����ֵ�Ծ��������־����ҵ������ʽ�ӹ�ģ���ŽΣ�ת���������չ��ȫ�����ڡ�

��������ȫ�������ղ����ݡ��й���ҵ����Э��Ȩ��ͳ�ƣ��������ҵ��չ��̬���г������ƣ������ǿ����ҵ��ҵȫ��������ϵͳ�Եĸ��²���������չ������2013������ξ����ղ�ľ�Ӫ������Ϊ��ê�㣬���Կ������Դ���������ҵ��ҵ���������Ե�������չ�Ρ�

������һ��(2013-2021��)�����������µĿ������š�

�����ڵ�һ������������(2013-2018��)����ҵӪҵ������17.25%���긴�������ʳ�����������2018��ﵽ9066.1��Ԫ������ɹ�ͻ�����ڴ�ء���2021�꣬ȫ��ҵ��Ӫ������վ��1.42����Ԫ̨��;�����������2013���154.9��ƽ������չ��2021���351.0��ƽ���ף��������Լ24.5��ƽ���ס���һ�����ţ���ֲ�ڷ��ز������ƽ�ʱ���ġ��������������ʱ��г��ġ���ֵ��������������ĵ����ͷţ��½�¥��ԴԴ����ת��Ϊ�ڹ�������ʱ��г��Ĺ�ֵ�����������������Ը�PE�����������ʲ�������ģʵ�ֿ���Ծ������ʱ����ҵ����Χ�ơ�����Ȧ�ء�չ�������ľ���������Ϊ����������ĸ��˾��Դ�����벢������Ч�ʡ�

�����ڶ���(2022-2024��)��ȥ��ĭ�����ع���

�������ŷ��ز���ҵ������ȵ����ڣ���ҵ��ҵ�ӡ���ģ��ݡ������ѡ�ȫ��ҵӪ�����ٽ�һ����խ�������������ͬ�����䡣��һ�Σ��ؼ����ǡ�ȥ��ĭ������ҵ����ֵ���������ѹ�������������ռ��б�¶��������Ŀ�������ˡ�������ʹʽ��������ҵ�ع�����ʣ���չ����ʼ�ع���

����������(2025-2030��)���������µĸ�������չ��

�������������ǿ�Ԥ�����ݣ��ھ���ǰ�ڸ������ź�2025��2030���й���ҵ������ҵ�������Ϊ���졢���Եķ�չ�Ρ�2025�꣬ȫ��ҵӪ�չ�ģԤ�ƴ�1.81����Ԫ��ͬ������3.34%����Ԥ��2029��ﵽ2����Ԫ;�������Ԥ��Ϊ403.89��ƽ���ף�ͬ������2.12%��

���������������Ĺ�ģ������δ��������������ҪԴ������������Դ�������Ӫ����סҵ̬��רҵ�������Լ���ֵ����ӡ�������֤������������֡���

������������ݣ����ǿ���������ҵ�ײ���ҵģʽ������ѱ䡣

����һ�����ٻ������ӡ�����������������λ�����������³�̬����2030�꣬Ӫ������Ԥ�ƷŻ���1.31%���ң�����������ٽ���1.06%���ң���������ƽ��컨�壬�ӽ�ȫ��������ҵ�������ޡ�����ζ�ţ�������̯�����ʽ�������������ģ��·�����������յ㡣

�������ǵ�ƺƿ������ƺ�������������컨�塣��ҵ��ƺ������2013���26.42Ԫ/�O����2025���44.87Ԫ/�O��ʮ����伸��������Ȼ����δ�������ռ�������խ��Ԥ����2030��ﵽԼ47.0Ԫ/�O����һ������Ӳ����ʾ������������ҵ������Ч���ޣ���ֵ�����ʵ����ͻ�ƣ��������Ǵ��Ƶ�ƺ�����컨��ĸ���·����

��������Ӫ��������������֮��ġ��������խ����ȥʮ���꣬Ӫ������ʼ�ո���������٣���ӳ����λ�����ֵ�ھ������ij�����ǿ����ƽ�ײ������������ڳ�Ϊ���������档����һ������������խ����ֵ�������ѽ��뾺����Ϊ���ҵġ���ˮ������

���������ǿ���Ϊ��2013��2021����������͵��������ߣ��ǵز�������Ͷ��;���������ƽ���Ĺ켣��������ҵ��ҵ��ʵ�����ݽ���д�ա������ڣ������յ㣬������ҵ�ع�����ʺ��ȫ����㣬��������������������ţ���ȷ���������������վ���˭���з��ǿ鲻�ϱ��ġ���ֵ���⡱��

����Ӫ��500������ҵ��ά�ȷ������ṹ���ֻ��뾺�����

����(һ)����ſ�����ģ���ż��뼯�ж�

����1.������������Ӫ��ͻ��5400��Ԫ���ż�Ծ����0.52��Ԫ

����2026��(��2025���ҵ��Ϊ������ͬ)Ӫ��500������ҵӪҵ������ֵ��5429.16��Ԫ��ͬ������3.02%��Ӫ���������롰���ٵ��Ƚ����������䡣������ҵ��Ӫ����ռ��Լ30%�������������ƽ����������ҵ���ƵĴ����Ա����ȶ���

����Ȼ������ͬӪ�ղ㼶֮��Ĺ��Ȳ������⡣��0������ҵ�����ijɣ���00������ҵռ�߳����Ϸݶ��������ṹ�ȹ̣�����ЧӦ����һ���Ŵ�

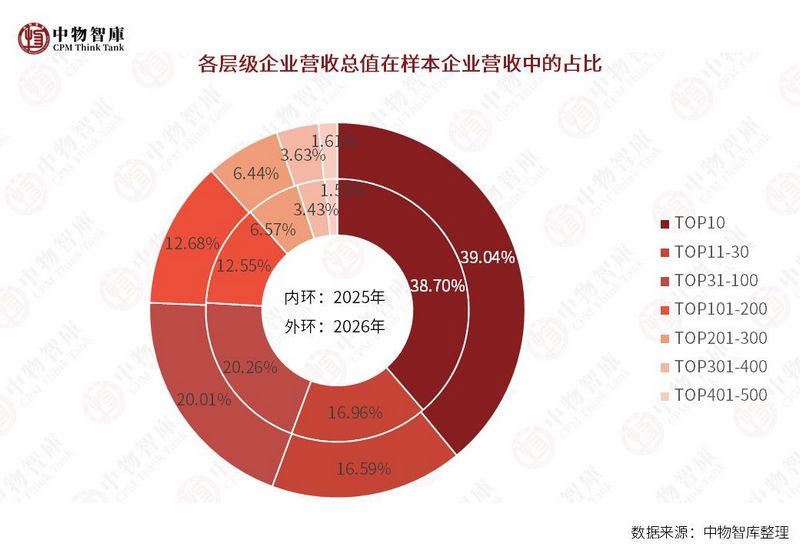

�������ڼ���ҵ��10�ң��������ƽ����0������ҵ�ϼ�ʵ��Ӫ��2119.71��Ԫ��ͬ������3.93%��ռӪ��500������ҵӪ�ձ��ش�39.04%������ҵ��������ռ�ȴ�11.70%���ֱ������ͬ������0.34���ٷֵ��0.07���ٷֵ㣬��ҵ���жȳ���������

����TOP30������ҵʵ��Ӫҵ����3020.56��Ԫ��ͬ������2.97%����Ӫ��500������ҵ��ռ�ȳ�������(�ﵽ55.64%)������ҵ��Ӫ����ռ�ȴﵽ16.67%������ζ�ţ���6%��ͷ����ҵ������������ҵ����������Ӫ�ա�

������00������ҵ�ϼ�Ӫ��4106.92��Ԫ��ͬ������2.65%����Ӫ��500������ҵ��ռ�ȸߴ�75.65%������֮��ͷ��20%����ҵ������������ҵ��76%��Ӫ�գ�ʣ��400����ҵ�����������ķ�֮һ�ķݶ

����2.�ֲ�ָ�������ż�����ֵ����λ��

����(1)��Χ�ż����ײ�������������

����2026��Ӫ��500������ҵ��Χ�ż�ΪԼ0.52��Ԫ����ȥ������Լ4%����һ���������ºͣ�ʵ���������ҵ�ײ��ļ��Ҿ�����ÿ������൱������β����ҵ����������Χ�ż���ÿһ��С̧��������Ӧ��һ����ҵ����Ȼ�볡����ӳ����ҵ�ײ�����������ڲ������ơ�

����(2)��ֵ����λ��������ƽ�����ڸǵ���ʵͼ��

����2026��Ӫ��500������ҵӪ�վ�ֵԼ10.86��Ԫ����λ����3.5��Ԫ����ֵ/��λ����ֵ3.12������һ���������������������ͷ����ҵ��������������ƽ��ˮƽ��������������Χ��ҵ��Ӫ�ղ���3.5��Ԫ���������ҵ����ʵ�ķֲ�������

�������㼶��ֵ����λ���Աȣ���һ����ʾ���Ĵ�ṹ��ʧ�⡣

�����۲�һ�������ڵġ���ƫ�ֲ��������������ֵ������������λ�������ֵ��͵ġ���ƫ�ֲ�����������ÿ���㼶�ڲ�������ͷ����ҵ��Ӫ��Զ���ڶ�����ҵ���Ӷ������������ֵ���������ƽ�������ڸ��㼶���ǡ�Σ�յĻþ��������磬TOP500��ֵ��10.86��Ԫ����������00��ҵ(����75.65%Ӫ��)��ʣ��400����ҵ��ʵ�ʾ�ֵ��Լ3.31��Ԫ����ҵ�ġ���������������ͷ����ҵ�Ĵ�

�����۲�����ֻ����ԡ�û���ĸ��㼶���������ڷֻ�����������ڳ̶Ȳ�ͬ���Ӽ�ʹ�ڣ�0�ڲ�����ֵҲ����λ����1.21��;��TOP500�ڲ�����һ�����ﵽ3.12�����㼶Խ����������ͷ����ƽ������������Խ���ء����ڴ��ڳ�βλ�õ���ҵ���ԣ���ֵ�ο��������ޣ����������澳���ģ����ż�ֵ�����Ǿ�ֵ��

�������⣬��0�ż�(112.3��Ԫ)��TOP500�ż�(Լ0.52��Ԫ)֮������216������һ�����ȣ�ֱ�۵ؿ̻�����ҵ��ͷ����β����Ϊ���͵IJ㼶������ҵ��ҵ����β������ͷ�����ء��������ṹ������ӡ֤������ҵ���ڹ�ģ���±��ߡ��������������������ҵ��ңң���ȡ�

�����۲�������0��ҵ�����ȶ����۽��ڽ��������ˣ���0��������������δ�����仯������0�ż�Ϊ112.3��Ԫ���������127.57��Ԫ�½�Լ12%�����ͬʱ��������ľ�ֵ�������203.95��Ԫ����211.97��Ԫ����λ����166.92��Ԫ����175.74��Ԫ���ż��½�����ֵ����λ����˫��������һ��Ͽ���ì�ܣ�ʵ��ָ��һ�������Ľ��ۣ�������ҵ��ҵ�����ҵ��Ӫ����ʱ��ʱ��������ͷ����Ӫ������ʵ��������ǿ��������ݲ�δ���ż���ͳ�����½������͡�δ���ģ�0֮���������������Ϊ��˭���á���������ƴ�����ǡ�˭���Ĺ�ģ������

�����۲��ģ�10��Ԫ������ê�㡣��00�ż���Լ10��Ԫ��ͬʱTOP200��λ��Ҳǡ������10��Ԫ������˵��10��Ӫ���ѳ�Ϊ��ҵ��ҵ�ܷ���롰������Ҿ��ֲ����Ĺؼ��ֽ��ߡ���00��λ��Լ18��Ԫ����ֵ41.07��Ԫ����ʾ��00�ڲ������������⣬Լ50����ҵ������18��Ԫ���£���ֵ���������ڼ���ͷ������ߡ�

����(��)�����֣������������ܣ��������ݴθ���

��������Ӫ��500������ҵ��ͳ�ƣ���ҵ��ҵ�������ͼ���ֳ���ǿ�ߺ�ǿ���߶ȼ��ۡ��ݶȷֻ�������������Դ���ʱ���������ܼ����������������ķ�չ�蹵������������ҵ�����ϣ���������Ӫ�������ľ�����ϡ�

����1.ʡ�ݷֲ�������������ǿ����������ֻ��Ӿ�

����Ӫ��500������ҵ����ȫ��28��ʡ(��/������)�����߶ȼ������������÷���ʡ�ݡ��㶫���Ϻ����������㽭��ʡ�кϼ��ϰ���ҵ203�ң���40%����ҵ����������ȫ������76%��Ӫҵ���룬��ҵ�����жȴ��ڼ���ˮƽ��

�����㶫ʡ93��������ҵ����ѹ��������λ�Ӱ��ף�������Ӫ��500������ҵӪ�յ�50%���ϣ�����ζ�ų���һ���Ӫ�ռ����ڹ㶫һʡ��������ҵ��������ҵƽ��Ӫ��ԼΪȫ����ֵ��2.7����Զ������ʡ�ݣ�Զ������ʡ�ݡ��㶫��ѹ�������ƣ���ֲ�������ײ�����

����һ���ܲ�����ЧӦ������������γɡ�˫��������������������ơ����̻��ࡢ�����������������ҵ���к���ҵ�ȣ�0��ҵ���ܲ����ڵ���ζ��ս�Ծ��ߡ��ʱ�������Ʒ����۵ģ��ƿ�Ȩ��

�������Ǵ����������ͷš����۰Ĵ������ij���Ⱥһ�廯��չ���߳���������и�������Ϊ��ҵ�����ṩ���Ӵ�Ĵ����г������ռ�ͳ��з������������ᡣ

���������г����ȷ����ơ���Ϊ�ڵ���ҵ��Դ�أ��㶫ʡ��ҵ��ҵӵ���������˲�������ϵ������Ĺ�Ӧ����ϵ���Ƚ��Ĺ���ģʽ�;��飬�γ������Ը��Ƶ����Ա��ݡ�

�����Ϻ����������㽭�ܲ�����ЧӦ��������ʡ�кϼ�110����ҵ������Ӫ��500������ҵԼ25%��Ӫ�գ�������Ҫ����ҵ������֮һ���Ϻ��ͱ���ƾ��һ�߳��еĸ���ҵ��ˮƽ���ܲ����ô����ĸ߶���д������������Ŀ��ʵ���˽ϸߵ�Ӫ�����������У��Ϻ��ϰ���ҵ42�ң�����Ӫ��500����Ԫ�������ϰ���ҵ37�ң�����Ӫ�ճ�400��Ԫ;�㽭�Ժ���Ϊ���ģ���Ӫ����������棬���̳Ƿ����϶���ҵ�����������Ʒ�����ۣ���Ʒ����ҵ���ǻ����������γ��������IJ��컯��������31����ҵ����400��Ӫ�ա�

�������徭��Ȧ(���졢�Ĵ��ϼ�42��)�볤������(���������Ϻϼ�32��)���ڳ�Ϊ��ҵ�µ�����������Ȼ�����ģ�����غ���������ƾ��������г�����������б�����������������ڼ���������ҵ�����������غ��������ؽ��༫��ɢ��

����2.�����ܼ���������Դ���ֵ������

��������ҵ���۽������ս���£���Դ�������ֵ�����ij��м��У���Щ���в��������˸߶�Ĺ����ѻ���������������ҵ�������ҵ��

��������66����ҵ����1600��ԪӪ�գ���ģ�������Ϻ�(42�ң�500����)������(37�ң�400����)���㽭(31�ң���400��)��ʡ��֮�͡�ͬʱ������19��������ҵ���׳���500�ڵ�Ӫ�գ���Ҳ��֤�������ơ����̻��ࡢ�����������������ҵ���к���ҵ��Ϊ���������ϵ���߱���ǿ�Ŀ����������ʱ�����������

�����ɶ�(23��)������(22��)�ֱ���Ϊ�����뺣�����������ij��У�������ʡ�ڼ��ܱ�������������ļ��ۣ���Ϊ�����ܲ�����ս�Ĺؼ��ڵ㡣

����(��)��̬�����˭��������˭�ڻ���?

����2026��Ӫ��500������ҵ���ֳ���ͷ���ȶ���������ս��β����Ѫ��������������TOP50��ҵ�����ȶ��ԣ�����0��λ������������������������ȫһ�£�ͷ����ҵ��Ʒ�ơ��ʱ�����ģ�ȷ����ѹ�����ϸߵĽ�����ݡ���100���Ժ�����������䶯�����Ӵ���ҵλ�εĴ��������ӳ�����������ļ��ҳ̶ȡ��½�����ҵ��Ϊ������רҵ�����̣���ѧУ��ҵ��ҽԺ��ҵ������ҵ��ϸ�������߱����컯���������������ڹ�����ڸĸ����з���������ߡ������ҵ���ձ���Ӫ��δ�ܸ����ż������IJ���������Ŀ���ڼ��С���ͻ���ʧ�������䣬ȱ���г������������ȡ�

��������������������������������ҵ����ѭ����·�������й�����ȡ���и�������������������Ŀ�������������;��ҽԺ��ѧУ�������ȷ�ס��������רҵ���ݵ�ϸ������������ҵ;�Է���Ʒ��ʵ��Ʒ����ۡ���ȡ���ս�������Լ�ʵ�Ʒ����������ҵ���������»�����ҵ���ձ鱩¶��������գ��Թ��������������ء����ij��д�����Ŀ����ʧ�ء������г�����������ҵ̬��һ����Щ��ҵȱ���г������������Ͳ��컯�Ļ��Ǻӣ�����ҵ�ӡ������������������ġ�ת�͵Ĺ����У��ṹ�Զ̰屻��ֱ�¶��

�������⣬������ҵ�����ϡ�ҵ�������ԭ���������ڶ�������Ҳ���Ӱ���˰Ķ�̬��֡���һ������ʾ������ҵ���ϼ��ٵı����£�δ������ҵ�仯���Ӿ��ҡ�

����2026��Ķ�̬�仯��������ҵ��ҵ�ѽ��롰ǿ�ߺ�ǿ�����߳��֡�����ȷֻ��Ρ��������»��ķ�ˮ�룬��������ҵ��ģ��С�����������Ƿ�߱��г�������������ҵ̬�ṹ�Ŀ��������Լ������̻����ӪЧ�ʡ�

�������û�С���Ӯ���Ľݾ���ֻ�С����С�����;

����ȥ��ı������������Ӫҵ��������ҵ�ġ����ؾ������꣬���澵���ճ��˸�������������ͷ����ҵ����̬�Կ����ڣ��в���ҵ��רҵ�������Ǻӣ�β����ҵ����ɫѰ������Ȩ��

������Ӫ��500������ҵ���ݣ����ǿ����IJ�ֻ��һ����ҵ��Ӫ������������һ������ҵ�ý�ͶƱ��ս��ѡ�������ˣ����˽�;�������������������ӷ�;���˳����Ͼ�С��������ר�š���Ӳ��ͷ��

������Ӫ�����ݲ��ٽ��Dz������֣�����Ϊ�����ֵ�����������ҵ��ҵ��ӭ���ӡ���ģ��������ֵ����������ʷ��ת�ۡ���ҵ���ٷŻ�������䱡�������Ӿ��Ǽȶ���ʵ�����������ʣ�����һ������ȥ��ĭ�����ع����Դ�Ľ����г���

������Ӫ���ع��ļ�ֵ��ʱ�����������������������γɣ�����������λӪ�մ����Ŀͻ������;�Ƽ��������ֻ�Ͷ������ı�Ч��;��̬������Ԫҵ��Эͬ����ֵ�ռ䡣

������ҵ����Ӫ�ղ���ƽ�������ڣ����ṹ�Ի�����Զ���ڡ������κ�һ��־�ڳ�Զ����ҵ�����۹�ģ��С��������ش�һ��ս�����⣺����Ӫ�գ������ԣ�����Դ���������Կɸ��Ƶĺ�������?

����2026���Ӫ�հ��Ѿ�������������ʾ���𰸣����ڲ�����ת�ػ����һ��ѡ�

����δ����������2030��2�����г���ģ����ͼ���У���Щ�ܹ������ռ����ת��Ϊ�������ֵ�����ѡ������ʲ�������Ϊ����������������ҵ���ս���Ӫ���⾵�������У����ֳ���Խ���ڵ�������â��

��������������Դ��ȷ�Ե�˵��

�������о���������Ӫҵ�����й��ڵص�500����ҵ��Ϊ����������������������������������������������Ӫҵ��������2025���ҵ������Ϊ�������У�������ҵ��������Ϣ��¶���ޣ��ǽ����ҵ�ύ���������֡���ҵ�Ա꼰��ά��ģ���ݵó���

����������������ͨ����ѧ�����뽻����֤�������ݾ��ȣ�����ͳ�ƿھ����졢�ǹ������ݹ��������Ӱ�죬������ҵ��Ӫ�����ݿ��ܴ���ϸƫ�����������©��ʧ֮�������벻��ָ�������ǽ���ʱ�˲鲢���¡�

������ҵ��ҵ�ķ�ɢ�������ģʽ�Ŀ��ٵ�����ʹ��Ӫ�����ݵ�����ͬ����̬ƴͼ���������Ͻ��IJ�������Ҳ���������졢ҵ��ṹ�仯�����졣������֪���κ�ģ�����ݽ�����ȫ�����ҵ��ʵ��Ӫ���ݣ�����ر����������ҵ��ҵ���뱾���о�����ͬ������ҵ�����ݿ⡣

���������ڴ���ҵ��ͬ��Я�֣��Կ��š�����������̬��������ҵ��ҵ��������չ��ǰ·��