��������ʱ��10��9�գ�����֪��Ͷ������֤ȯ����������й����������߹����ҵ�ģ��о����棬�����µ��˶��й�����������Ԥ�ڣ���ͬʱָ����Ϣ����潫��Ϊ�й����߹��������㣬����������Ϣ�����İ���Ͱ�(BABA.N)��Ȥͷ��(QTT.O)��

��������������̺����Ŷӽ�̸������������֤ȯ�о����ݺ͵���������֮������֤ȯ���й�����������г�������ǰ����Ϊ���ۣ����µ��˶���Ѷ������Ϸҵ���Լ��ٶȹ��Ĺ�ֵ�����ͬʱ������֤ȯ��Ϊ��Ϣ����潫��Ϊ�й����߹���г��������㣬���ð���Ͱͺ�Ȥͷ������Ϣ��ҵ���ǰ������Ϊ����Ͱͺܿ콫�Ƴ���Ϣ������(recommendation feed ads)����Ȥͷ��������רע����Ϣ����棬��������Ȥͷ�������롱������

��������֤ȯ����ָ�����й������߹���г���GDP�����߶���أ����߹�ȥ10��������Ϊ69%����P2P���ʡ���Ϸ�͵�����������߹��Ͷ�Ŵ�����ǿ��ܵı����£��й������߹���г����ٽϴ�ѹ��������֤ȯԤ���й����߹����������2018���31%�Ż���2020���20%�������ͬʱ������֤ȯ��Ϊ��Ϣ����潫ӭ������ʽ������Ԥ����Ϣ�������ܻ�������������Լ50%����2020��ﵽ2750��Ԫ����ҡ����У��ƶ���Ѷ��Ϣ������������30%���ϣ��ﵽ1000��Ԫ����ҡ�

����������Ѷ������ٶȡ����Ⱦ�ͷ���룬ʹ����Ϣ������г������Ӿ硣����֤ȯָ�����ֽ�����(����ͷ����ĸ��˾)����Ϣ�����������Ѹ�ͣ�Ԥ��2018���Ӫҵ�������ȥ��������࣬���������ִ�����С��ѹ��������֤ȯԮ��CBN�ܿ��ı���ָ�����ֽ�����������ǿ������Ϣ�����������Ԥ��2018����ܲ���Լ450��500��Ԫ����ҵĹ�����룬Լռ���߹���г���9%���ڸ����ͷ�н��Ե�������֤ȯ����Ѷ2018��570��Ԫ����ҵĹ������Ԥ�⡣

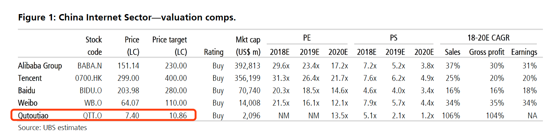

��������֤ȯָ��������Ͱ�(BABA.N)��Ȥͷ��(QTT.O)�����������߹��������ѡ�Ĵ��̹ɺ�С�̹�Ͷ�ʱ�ġ�����֤ȯԤ�ư���Ͱ͵���Ϣ��������뽫�ǵ����ģ�����ĿǰͶ���߶�Ȥͷ���Ļ�ó��������������ڱ��ۣ��ڴ˷��б��У�����֤ȯ����Ͱ͵�Ŀ���Ԥ��Ϊ230.00��Ԫ����Ȥͷ����Ŀ��۶�Ϊ10.86��Ԫ��

![�����]Gummy������鹫����ɴ�� ����5��������](http://www.xinxunwang.com/d/file/photo/picent/ystx/2018-10-08/89c01ab8a44872f2634876102ae69c4f.jpg)