很多朋友不明白,在如此严的监管下,为什么P2P还可以保持如此高的收益,更多的朋友是被最近的雷潮弄得人心惶惶,纷纷撤资,生怕下一个就雷到自己头上了。其实P2P整体来看还是值得投资的,解决了普惠金融的实质,真正的为那些融资难的普惠人群解决燃眉之急,也给我们广大的投资人提供一种能获得稳定收益的固收类理财方式。

金融的本质就是资金融通,就是出借资金和借入资金。要了解P2P的收益为何这么高,掌中财富就来给大家分析分析。

P2P理财为何收益可以比银行高?

01.没有中间商赚差价!

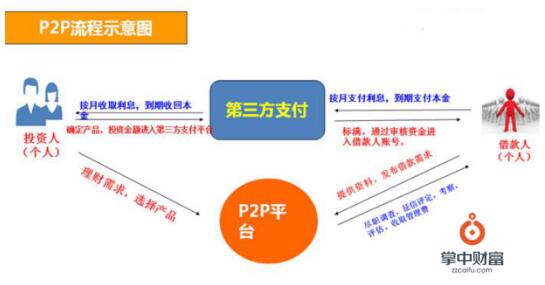

p2p理财是通过平台这一信息中介将借款人和投资人进行信息撮合,资金直接交互。

有互联网这个工具,再加上P2P这些平台,使得沟通变得更有效。

直接交互,少了很多繁杂的中间环节,也就少去了很多中间成本,概括成一句话就是,“没有中间商赚差价!”

借款人愿意付出的成本即是投资人可以获得的收益,而P2P平台只是在中间收取一些信息服务费。

相比银行,P2P平台的融资门槛相对较低,同时融资效率较高,因此一些在银行借不到钱,或者短期应急资金时,会选择在P2P这种成本相对较高的渠道借钱。

借款人愿意付出的成本高,加上没有更多的中间成本,因此到投资人手里的收益相对银行就高的多了。

02 .P2P对接的借款人不一样

P2P服务的更多是银行的次贷人群,也就是在银行这个渠道不能申请贷款,转而向P2P平台进行申请。

这类人群在传统的金融机构碰壁,而P2P则有更大的议价空间,利息自然比银行高得多。

P2P因为流程简单,放款快,门槛也相对较低,对于那些对资金流动性要求较高,临时需要资金时,当然也就更愿意付出比银行更高的成本来满足资金需求。

03. P2P资产端风险不一样

P2P服务的人群主要是传统金融机构覆盖不到的人群,他们资本实力相对较弱,征信记录也不完善,风险比银行高一些。

银行的基础资产是国债、债券等债权投资等,风险等级低,对应的收益也就越低。同时银行理财的发行期限、考核、市场利率等都会影响银行理财的收益。

而P2P是借款人和投资人的直接交易,借款人付出的成本很大程度上决定投资人的收益。

04. P2P收益较高,降息也是一个大趋势

平台的盈利=借款人利率-运营成本(合规成本、推广成本、经营成本等)-投资人利息-坏账成本

P2P在12年-14年之间,利息一度高达20%以上,这个时期的平台大多实在烧钱拉新做运营。

随着越来越多的人接受这一投资品种,加上行业跑路暴雷的丑闻不断,二八效应越发明显,20%的平台完成整个网贷行业80%的规模,资金也倾向于流向这些头部平台。

直到2016年,行业良性竞争,收益水平回归正常,边际运营成本逐渐降低,P2P平台也开始盈利。

目前行业平均利率水平10%左右,随着2018年监管年的推进,掌中财富预测,未来可能会跌至9%。