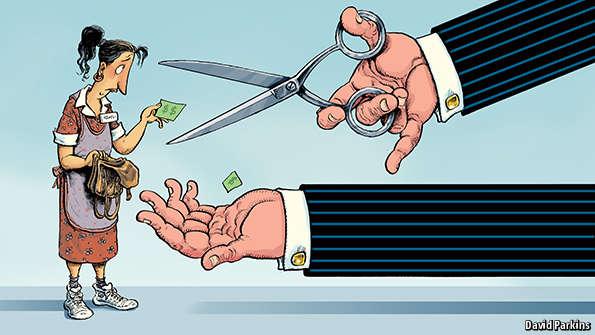

腾讯财经讯 据《经济学人》报道,肯-马丁是一位帽子销售人员,当他支付每个月照看儿童的费用时,他用的是汇票而非支票。马丁说,汇票没有透支的风险,如果透支的话要向银行缴纳40美元的费用。而汇票产生的费用仅为7美元。如果在邮局办理,只需1.25美元,但去邮局并不方便。除此之外,马丁最近无家可归,但他更愿意带着数百美金的现金睡在大街上,这样一来他就错过了邮局的关门时间,但比起冒着支付透支所需的费用而言,前者是个更好的选择。马丁说,高昂的费用“简直要了我的命”。

对于美国贫穷的人而言,生活支出非常昂贵:金融服务产生的费用首当其冲,这一点也对那些向家中寄钱的移民产生了影响。至少马丁先生还有一个银行账户。有8%的美国家庭以及三分之一收入低于每年15000美元的人口都没有银行账户。上述群体中有超过一半的人说,在银行开户对他们而言太贵了。很多人都达不到不用交每月手续费的,收支额度;而对其他人来说,面临承担未知费用的风险太大了。

不与银行打交道让生活成本更加昂贵,但却不可避免。在信用合作社或者类似的机构兑现支票常常要支付票面价值的2%至5%做手续费。美国进步行动,是一家左翼的智库,,工作人员乔-华伦帝称,那些没有再银行开户的,要交两种费用――为了将其支票兑现要交费,把现金换成汇票也要交费。另一家智库:布鲁金斯学会在2008年预计,对于一位全职工作者而言,他整个职业生涯中这样的费用加起来会达到40000美元之多。

预付借记卡作为银行账户之外的选择受到了越来越多的欢迎。麦凯德国际咨询集团预计,2014年预付借记卡中的存款上涨了5%至5700亿美元。使用预付借记卡来收取工资或红利比将支票兑现的费用更低,但预付借记卡一般还会收取其他费用。

许多州都发行了自己的预付借记卡来发放福利。结果,那些没有住在发放福利的银行附近的人就吃亏了,他们要么在自动取款机上取钱时需要交手续费,要么需要走很远的路才能取钱。其他方面的情况也并没有改观;在印第安纳州,发放福利的卡每月只能免手续费在ATM上提款一次。如果客户在ATM机上查询一次账单,需要花费40美分。(堪萨斯最近废除了一项限制每天提现金额的计划,这样居民提现就需要走很远的路。)

为了得到信用卡,穷人一般会依赖高息的发薪日放贷者。2013年,这样的贷款中位数为350美元,为期两周,每借贷一百美元收费15美元――利息率为322%(而普通的信用卡的利息率仅为15%)。那些用发薪日贷款来借贷的人有一半是这样做的――这比2013年的十倍还要多,中间借款人要支付458美元的费用。2014年,有接近一半的美国家庭称,在没有借贷或卖出的情况下,他们是不会支付这多出来的400美元的费用的,有2%的家庭称,这种情况会让他们寻求发薪日房贷的方法来解决。

高昂费用的信用卡与冗杂的福利支付系统并不协调。所得收入税收减免是一项针对低收入家庭的收入补贴,按年支付,是退税的一部分。退税总金额可达到上千美元,这比很多家庭的每月薪水还要多。所以,现金出现问题的家庭可以提前借贷,这样的做法就不足为奇了。监管人员最近在敦促银行业避免发放用未来的退税作抵押的高息短期贷款。但居民为了支付申请所得收入税收减免的费用而借贷,这种现象依然非常常见。2014年,使用“预期退款支票”的消费者数量达到了2200万人,这种支票为申请者支付申请费用提供贷款,当退税的钱款到账时自动收取偿还的款项。据国民消费者法律,的Chi Chi Wu 称,这些产品的费用在25美元至60美元之间,目的是得到为期数周的信用贷款。

对低收入人群而言金融服务怎样才能收费更低呢?华伦帝先生认为移动银行是希望所在。但是低收入群体至今仍未因移动革命(无论是金融服务还是其他方面的移动革新)而受益。年收入低于30000美元的人群中,只有一半人拥有智能手机,而高收入群体中拥有智能手机的人数量达到了70%或者更多。这种现象本身或许就是因为价格差异造成的:那些信用评级低的人群依靠的是预付的手机SIM卡,与普通的每月合约手机不同的是,这种手机的折扣力度很小。

反过来,由于智能手机普及率很低,从其他方面来说这使得生活成本更加高昂。没有智能手机的群体无法享受手机应用带来的价格低廉的通信,教育甚至是交通方面的福利。有四分之一的低收入家庭没有接入互联网,这让他们在货比三家时更加艰难。

通货膨胀近年来给低收入群体造成了越来越大的压力。占据了他们预算大部分的商品价格――例如房租,食品及能源的价格比其他商品和服务的价格上涨得更快了。油价与能源价格的下跌或许可以扭转该趋势。(虽然一般贫困家庭拥有的汽车数量更少,所以汽油价格下跌,他们能因此获利就更少。)

芝加哥联储的数据显示,从数据可知的2000年至2013年,对于贫困群体来说,在168个月中有139个月通胀一直处于高位。因此,在这段期间,对于贫困群体而言,物价上涨了3.2%之多。这些数字或许低估了贫富差距,因为这些数字中没有涵盖雇员对健康保险所做的贡献。大部分人认为是健康保险让薪水支票上的数字变小了,而且它占据了贫困群体总支出的一大部分。

贫困群体要付出如此高昂的代价,该现象有两方面的暗示:其一,社会的不平等现象比收入的数字这一项显示的更加严重。在非金融方面的差异也是如此,例如从低收入群体的生活健康程度来考虑。其二,寻找方法降低这些费用,例如,不用借贷,让申请所得收入税收减免变得更加简便,或是改变透支时所需缴纳的费用(当前这项费为其他顾客提供了交叉补贴),这或许是一种帮助低收入群体的廉价的方法――毕竟贫困群体手中的谈判价码少之又少。(翊海)