一、家电市场陷入下行危机,行业竞争加剧,未来竞争聚焦产品创新

今年家电市场开局不利,据奥维云网 (AVC) 全渠道推总数据显示,2019年1-4月家电市场大盘下降 -6.2%,规模增长不达预期主要受四大因素影响:1. 地产限购,新增需求受阻;2. 高速普及,更新换代释放缓慢;3. 精装修市场的崛起,分流零售;4. 家电消费回归理性,用户购买流程加长。

从细分市场看,跟地产关联度较高的产业:厨电、卫浴、净水器行业的发展陷入失速危机,地产的连续2年限购,直接拖累上述产业的需求释放。据奥维云网 (AVC) 2019年1-4月全渠道推总数据看,厨电 -16.4%,电热 -13.6%,燃热 -11.4%,净水器 -0.8%,以上三大产业相对整体家电行业位于“重灾区”。

行业增速受阻,企业一直以来以价格驱动销量的路数也被逐渐淘汰,各品类从打“价格战”上升到了打“价值战”,开始结构调整,主动探寻、满足消费者的品质需求。从奥维云网 (AVC) 线下监测数据来看,各品类行业均价从今年伊始到4月份,均呈现上涨趋势。

二、大环境遇冷,品牌开始洗牌,具备产品创新和用户口碑的品牌才能地位稳固

在行业大盘整体收缩的情况下,品牌开始出现洗牌现象,品牌数量同比减少。根据奥维云网 (AVC) 线下监测数据显示,2019年1-4月各品类品牌均出现同比减少的情况,电热品牌减少3个,燃热品牌减少2个,净水器品牌减少1个,净化器品牌减少10个。

家电行业遇冷,但A.O.史密斯的电热、燃热、净水和净化器四大品类却依托产品创新优势,保持三高(份额高)一快(增长快)。三“高”(电热水器、燃气热水器、净水器):份额首位,独占鳌头;一 “快”(净化器):逆势增长,快速破局;

1. 电热、燃热、净水三品类独占鳌头,份额高居榜首、TOP50机型入围,。

据奥维云网 (AVC) 2019年1-4月累计线下数据显示:A.O.史密斯电热水器、燃气热水器、反渗透净水机的市场份额占比均位列行业第一,在中高端市场均为销售,。三大品类独占鳌头的背后,是产品持续创新带来的强大竞争力,在TOP50畅销机型入围榜单中,电热、燃热、净水器分别以入围19个、12个和13个,高居榜首。

其中A.O.史密斯电热水器份额高达28.8%,薄型速热电热水器EWH-60H10凭借薄型外观、加热速度快、热水量大的,优势,长期抢占畅销榜。

A.O.史密斯薄型速热电热水器EWH-60H10

A.O.史密斯燃气热水器方面,市场份额占17.7%。A.O.史密斯零冷水燃气热水器首创问世两年来,快速引领燃热行业升级,同时也率先完成了多系列布局。其中明星产品JSQ31-VJS更是长期占据,份额,在整体燃气热水器市场中一枝独秀。

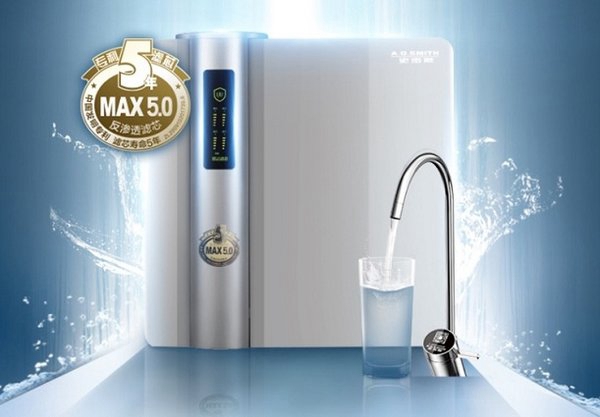

A.O.史密斯反渗透净水机,市场份额22.6%,强调用户体验要到位,同样完成了大流量全系列布局,持续霸屏净水畅销榜首。

A.O.史密斯大流量反渗透净水机3000F1

2. 空气净化器品类逆势增长,快速破局

空气净化器近2年连续下跌,中国大气环境质量改善减弱需求释放,据奥维云网 (AVC) 2019年1-4月累计数据显示,净化器规模负增长 -21.5%。但A.O.史密斯率先通过专业的深度去除甲醛技术和精确甲醛数字显示,引领行业破局前行。

据奥维云网 (AVC) 线下市场零售监测统计:A.O.史密斯市场份额已经跃升至11.3%,实现破局增长,同时依托甲醛净化器新品KJ455-C15-F和高端机型KJ800F-C15-PF不断拉升均价,均价涨幅9.92%,属于TOP品牌中,实现均价上涨的品牌。

A.O.史密斯甲醛净化器KJ455-C15-F

三、技术创新,决定行业地位

无论是电热的薄型速热双胆、燃热的零冷水,还是净水的大流量和甲醛净化器的深度除醛和精确数字显示,A.O.史密斯始终在通过不断创新的,技术,来解决行业难题和消费者痛点,从而为整个家电行业引路、破局。

或许这才是A.O.史密斯电热、燃热、净水和空净四大品类,在整个家电行业遇冷的情况下,依然能保持“三高一快”强劲增长力的源源驱动力。只有技术创新,才是抢占行业,地位的决定性因素。