根据目前的发行安排,本周有5只新股申购。比较亮眼的是周二可申购的矽电股份,其为中国大陆规模,的半导体探针台设备制造企业,属于半导体这一景气赛道的稀缺细分龙头。

目前半导体测试设备行业内已经上市的可比公司主要为:华峰测控(688200.SH)、长川科技(300604.SZ)、联动科技(301369.SZ)及金海通(603061.SH),上述公司也是公司招股书中所选的可比公司。

可比公司2023年扣除非经常性损益前后孰低的归属于母公司股东净利润的平均静态市盈率68.75倍(截至2025年3月6日(T-3日),扣除异常值和极值)。

矽电股份发行价格52.28元/股,对应其2023年扣除非经常性损益前后孰低的归属于母公司股东净利润摊薄后市盈率为26.23倍,该数据显著低于同行可比公司。

本次矽电股份IPO预计募集资金净额约为46,352.87万元,将用于主营产品“探针台”的继续扩产,以巩固自身行业龙头地位;用于加速分选机技术的研发,以丰富公司的产品结构、完善半导体设备的产业布局;用于完善营销服务网络布局,以提升市场开拓能力和客户服务能力。

以下是对矽电股份的深度解读:

一、业务情况

公司是一家半导体设备供应商,主营产品为探针台,是晶圆厂对裸芯片进行测试的一种设备。

先来看下收入构成:

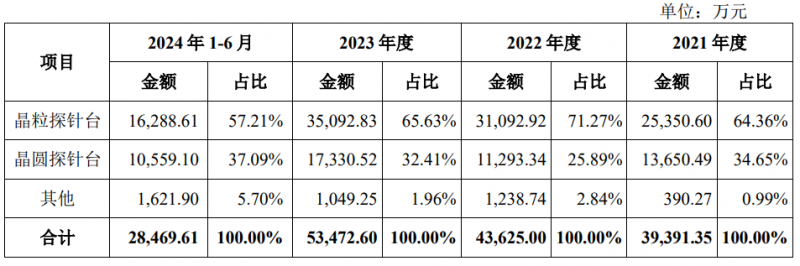

探针台是核心产品,其中2023年晶粒探针台收入占比65.63%,晶圆探针台收入占比32.41%。

资料来源:公司招股书

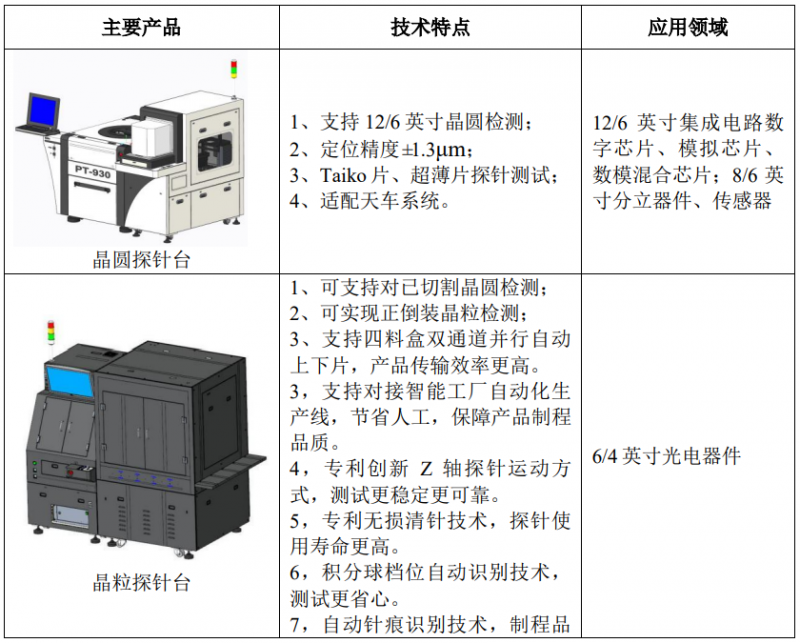

产品图示如下:

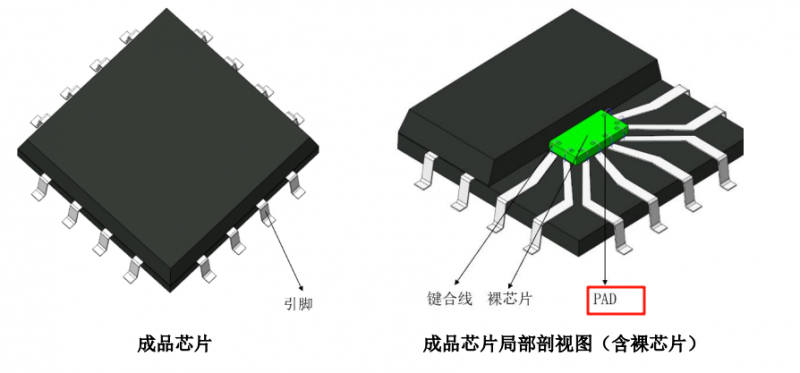

芯片制造流程中,需要内部的裸芯片进行通电测试,由于裸芯片没有引脚,电信号只能通过芯片上的PAD点传输,PAD点大小以方形为主,是边长在50μm左右的极小区域。

如此小的接触点,只能通过比“针”还细的探针来接触PAD点,公司的探针台产品即主要负责该项任务。

探针台是一种高精度的机械运动设备,通过运动控制系统将探针精准地接触到裸芯片的PAD点上,再连接测试机后进行性能测试。探针台还可以对不合格的产品进行记录和标记。

公司的探针台主要分为“晶圆探针台”和“晶粒探针台”,技术原理相似,区别在于,前者针对未切割晶圆上的芯片,主要应用在分立器件、集成电路领域,适用的尺寸涵盖4英寸到12英寸,后者针对晶圆划片切割后的裸晶粒,适用于4-6英寸的光电二极管、雪崩二极管、LED发光二极管等光电领域。

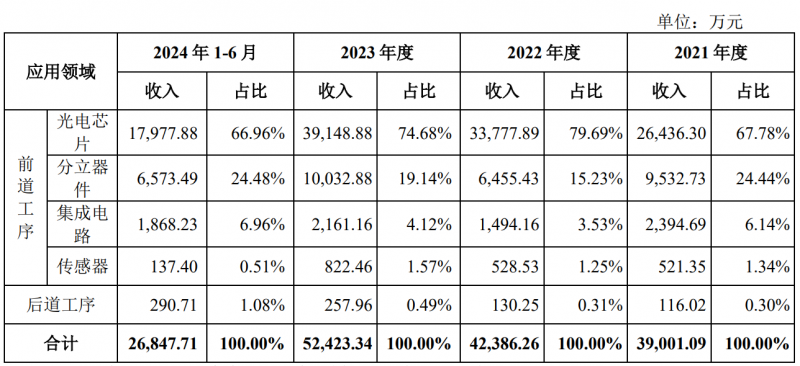

从下游应用领域收入来看,光电芯片、分立器件为公司主要下游应用领域,合计占比超过90%。

资料来源:公司招股书

公司的代表客户包括士兰微、比亚迪半导体、燕东微、华天科技、三安光电、光迅科技、歌尔微等。

二、业绩情况

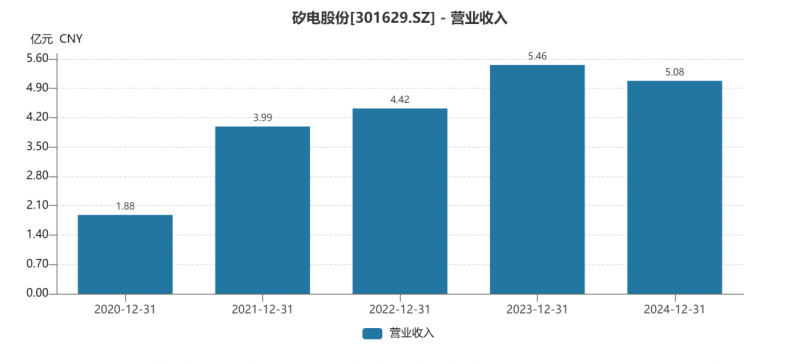

收入情况:2020之后收入逐年增长,2024年稍有下滑,不过依旧维持在5亿元以上规模。

收入增长的原因主要是:

(1) Mini/MicroLED技术逐渐兴起,国内光电行业龙头企业纷纷新建产线、提升产能,对半导体测试设备产生了较大需求,推动了晶粒探针台的销售规模提升。

(2) 公司晶圆探针台产品升级换代,逐步向大尺寸、高精度的方向发展,12英寸晶圆探针台的销量逐年增长,2021年-2024年上半年,每期收入占比分别为7.62%、19.56%、24.27%及25.70%,拉动晶圆探针台产品平均单价从16.23万元/台提高至31.61万元/台,推动了收入提升。

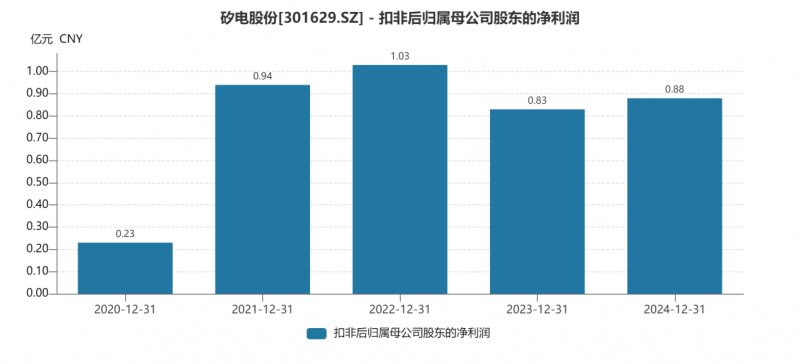

利润情况:2021年业绩爆发,随后几年业绩维持在0.83-1.03亿元附近。

从历史业绩来看,公司的发展趋势良性向上。

三、主要关注点

1、探针台是核心测试设备之一,市场规模持续增长,国内探针台供应商还有国产替代的发展红利

公司探针台产品主要用于晶圆制造与封装之间的测试环节,市场需求与半导体景气度挂钩。近几年我国逐渐成为半导体制造的产能中心,对测试设备的需求量持续增加。

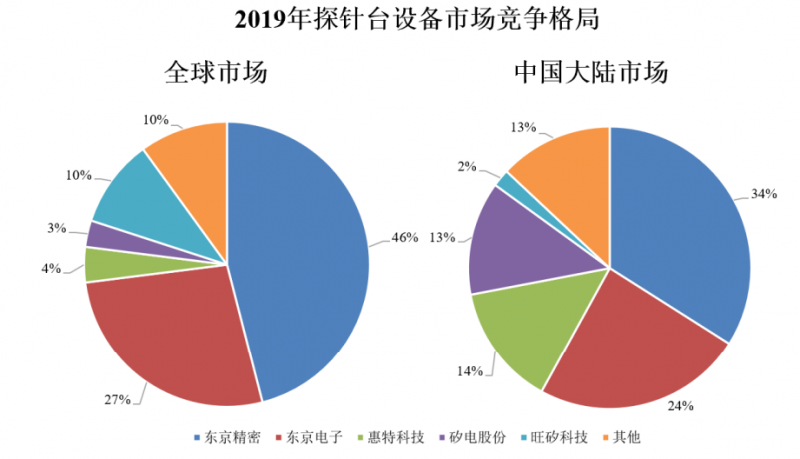

根据公开数据,全球探针台销售规模已由2013年的4.13亿美元增长至2023年的9.50亿美元,年复合增长率8.67%;中国大陆探针台销售规模已由2013年的0.44亿美元增长至2023年的3.27亿美元,年复合增长率达22.28%。

目前,全球探针台设备市场由东京电子、东京精密、旺矽科技、惠特科技等境外公司占据主导地位。根据SEMI和CSAResearch统计,截至2019年,东京精密、东京电子、旺矽科技和惠特科技市场占比分别为46%、27%、10%和4%。2019年中国大陆探针台设备市场中,东京精密、东京电子、旺矽科技和惠特科技市场占比份额为34%、24%、2%和14%。

数据来源:公司公告资料

从竞争格局看,无论是中国大陆还是全球,探针台行业仍然被境外厂商占据主要市场份额,国产替代空间较大。

2、矽电股份是中国大陆探针台龙头企业,竞争优势突出

根据SEMI和CSAResearch统计,2019年矽电股份占中国大陆探针台设备市场13%的市场份额,市场份额排名第四,为中国大陆设备厂商第一名。

根据SEMI的统计数据以及公司的收入规模测算,2021年至2023年,公司在中国大陆地区的市场份额分别为19.98%、23.68%及25.70%,市场份额实现了逐年提升。

在光电芯片领域,公司拥有较高行业地位,与三安光电、兆驰股份、华灿光电、乾照光电等光电芯片龙头厂商的合作时长均超过5年、且公司产品在其同类采购中稳定占据40%-80%的份额。

在半导体领域,对于探针台产品,晶圆尺寸增加会导致探针的移动行程更大,而芯片集成度提升的同时缩小了芯片PAD尺寸,这又要求探针需要具备更高的操作精度,因此,晶圆尺寸越大、制程越先进,对探针台的技术要求越高。公司是中国大陆首家实现产业化应用的12英寸晶圆探针台设备厂商,在晶圆尺寸方面存在优势。

此外,公司目前半导体领域客户涵盖士兰微、比亚迪半导体、华润微等国内分立器件头部企业,有望持续受益于国产替代进程的深入。

3、股东具有很强的产业背景,有望带来优质的产业资源保障公司持续发展

公司具有产业背景的投资人股东包括:

(1) 哈勃创投(华为);

(2) 持有公司2.40%股权的股东林志强任三安光电董事长,其父林秀成为三安光电的实际控制人,控制三安光电32.54%的表决权;

(3) 持有公司1.74%股权的股东顾乡入股时,其父亲顾伟为江西兆驰半导体有限公司的母公司兆驰股份的实际控制人。目前,顾伟及其一致行动人控制兆驰股份的表决权比例由54.58%下降至5.00%,兆驰股份的实际控制人变更为深圳市资本运营集团有限公司。

4、基于探针台,横向布局其他半导体设备,多元产品矩阵已现雏形,发展天花板不断上移

除了探针台业务,公司还有“其他”半导体设备业务,主要包括分选机、曝光机和AOI检测设备等,已经成功量产。

分选机用于把测试和AOI的芯片进行分类并搬运到指定位置;曝光机可满足,6英寸半导体晶圆的多次套刻;AOI检测设备可适用于,8英寸半导体分立器件切割前及切割后的晶圆缺陷检测。

产品图示如下:

除此之外,公司在固晶机上也有技术布局,子公司深圳市联微半导体设备有限公司于2023年6月成立,主要从事固晶机的研发。

公司主营业务收入中“其他收入”主要来源于公司测试机、分选机、自动光学检测机(AOI)等设备的销售,2021年至2024年上半年,各期占主营业务收入的比例分别为 0.99%、2.84%、1.96%及 5.70%,虽然占比不高,但是收入体量在迅速扩大,反映出除探针台之外的其他半导体设备业务在不断起量。