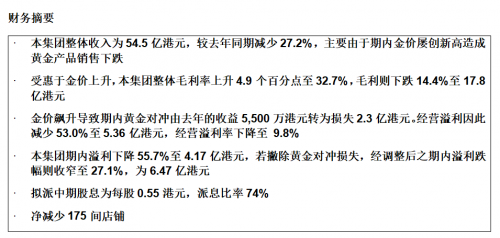

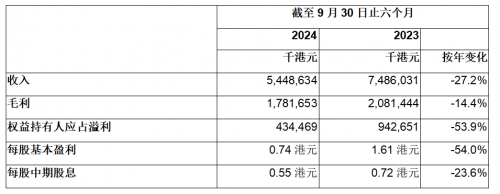

����(2024��11��26��)�� �������ţ����ʣ�����˾ (����˾)���»�(���»�)��Ȼ��������˾���丽����˾(ͳ�Ʊ�����)����2024��9��30��ֹ������(����)֮����ҵ��������������ֻƽ������ʵ�Ե���γ������ţ�������2024��3����������������Ŵ��¸ߡ���Ժ�۾��ò����ʡ���۳��������������߱���������������ս�������ڸ���ЧӦ�£��ڻع����ڣ������ŵ��������µ�27.2%��5,448,634,000��Ԫ (2023�꣺7,486,031,000��Ԫ)��Ω�ܻ��ڽ������������������ë��������4.9���ٷֵ���32.7%(2023�꣺27.8%)����ˣ������ŵ�ë���µ�14.4%��1,781,653,000��Ԫ(2023�꣺2,081,444,000��Ԫ)���������������ڻƽ�Գ��ȥ��ͬ�ڵ�����55,376,000��ԪתΪ��ʧ229,823,000��Ԫ����ˣ���Ӫ��������53.0%��536,301,000��Ԫ(2023�꣺1,140,331,000��Ԫ)����Ӫ���������½���9.8%(2023�꣺15.2%)�����⣬���������½�55.7%��417,246,000��Ԫ(2023�꣺942,631,000��Ԫ)�����������µ�4.9���ٷֵ���7.7%(2023�꣺12.6%)����Ʋ���ƽ�Գ���ʧ��Ӱ�죬��������֮��������Ϊ647,069,000��Ԫ����������խ��Լ27.1%�����⣬������Ȩ�������Ӧռ�����µ�53.9%��434,469,000��Ԫ(2023�꣺942,651,000��Ԫ)����ˣ�ÿ�ɻ���ӯ���µ�54.0%��0.74��Ԫ(2023�꣺1.61��Ԫ)��

�������»�ͻع������������ڹ�Ϣÿ����ͨ��0.55��Ԫ(2023�꣺ÿ����ͨ��0.72��Ԫ)����Ϣ����Ϊ74%(2023�꣺45%)��

��������������ϯ�������ܲ���ΰ������ ��ʾ��������ڻع������Ŵ��¸ߣ�Ӱ�����飬���Ӹ���ЧӦ�����й�����ر����������й������ر����������й��ڵ��г�ͬ��������ѹ�������ڵ��г�(������Ӫ�꼰Ʒ�Ƶ�)������г���ͬ�����۵�����9����ʼ��խ����2024��10��1����11����Ѯ�ڼ䣬�����������ͬ�����۱��ֽϵڶ����������ơ���

�����ع����ڣ�����ҵ��Ϊ��������Ҫ������Դ�����������������µ�22.7%��4,660,250,000��Ԫ(2023�꣺6,029,948,000��Ԫ)��ռ������������85.5%(2023�꣺80.5%)����ֲ������µ�42.2%��382,803,000��Ԫ(2023�꣺662,548,000��Ԫ)��ռ��Ϊ69.2%(2023�꣺53.9%)����ֲ�������Ϊ8.2%(2023�꣺11.0%)����Ʋ������ҵ�����е��Ļƽ�Գ���ʧ����ֲ�����Ϊ563,508,000��Ԫ(2023�꣺627,805,000��Ԫ)����������ķֲ�������Ϊ12.1%(2023�꣺10.4%)���ڵ���ʯ��Ʒ������Ȼƣ��������Ʒ�Ƶ���Ŀ���٣�����������������˴������57.8%��384,576,000��Ԫ(2023�꣺910,558,000��Ԫ)��ռ�������������7.1%(2023�꣺12.2%)����ֲ�����Ϊ68,552,000��Ԫ (2023��ֲ�������173,871,000��Ԫ)��ռ��Ϊ-12.4%(2023�꣺14.2%)����ֲ�������Ϊ-17.8%(2023�꣺19.1%)����������ҵ��ķֲ����������ֲ�����������Ӫ��������ȷ�ĸ����ֲ������ۣ���ֲ���������Ϊ-5.7%(2023�꣺7.5%)����Ʋ������ҵ�����е��Ļƽ�Գ���ʧ���˷ֲ��������19,434,000��Ԫ(2023�꣺�ֲ�����153,238,000��Ԫ)����������������ֲ�������Ϊ-1.6%(2023�꣺6.6%)���ع����ڣ�Ʒ��ҵ��������µ�26.0%��403,808,000��Ԫ(2023�꣺545,525,000��Ԫ)��ռ�������������7.4%(2023�꣺7.3%)����ֲ�������Ϊ59.2%(2023�꣺71.8%)����ֲ������µ�39.0%��239,002,000��Ԫ(2023�꣺391,888,000��Ԫ)��ռ��Ϊ43.2%(2023�꣺31.9%)��

�����ڻع����ڣ�����ƽ�����(ÿ��˾����Ԫ)��������23.0%����ۼ�������Ӱ�������������ƽ����Ʒ���۶���˼���24.1%��3,688,804,000��Ԫ(2023�꣺4,860,293,000��Ԫ)��ռ�������۶�(�����������ȥƷ��ҵ������)��73.1%(2023�꣺70.0%)����ë��������������������8.4���ٷֵ���27.5%(2023�꣺19.1%)���ƽ����Ʒë���������9.5%��1,013,756,000��Ԫ(2023�꣺926,146,000��Ԫ)��ռ����ë��(�������ۺ�ë����ȥƷ��ҵ������ë��)��66.7%(2023�꣺55.4%)����һ���棬�������β�Ʒ�����۶��µ�34.8%��1,356,021,000��Ԫ(2023�꣺2,080,213,000��Ԫ)��ռ�������۶�(�����������ȥƷ��ҵ������)��26.9%(2023�꣺30.0%)��Ȼ�������ڱ�����ë���ʸߵ���������ռ�����ӣ��������β�Ʒë��������1.4���ٷֵ���37.3%(2023�꣺35.9%)����ë��ȴ����32.2%��505,957,000��Ԫ(2023�꣺746,596,000��Ԫ)��ռ����ë��(�������ۺ�ë����Ʒ��ҵ������ë��)��33.3%(2023�꣺44.6%)��

�����ڻع����ڣ�����������ͬ������Ϊ-34.3%(2023�꣺+44.2%)���ƽ����Ʒ��ͬ������Ϊ-35.6%(2023�꣺+43.9%)���������β�Ʒ��Ϊ-30.3%(2023�꣺+45.1%)��

�����ڻع����ڣ��ڶ�Ʒ�Ʋ����£������źϹ���Ӫ2��Ʒ�Ƽ�4����Ʒ�ƨu��Ʒ�ߣ�ȫ������175����̣�����������186��(��ч)���̡�������7��(��)���̼�4�丱Ʒ�ƨu ��Ʒ�ߵĵ��̡���2024��9��30�գ���������ȫ����3,408�����(2023�꣺3,289��)�����а���2,931��(����)����(2023�꣺3,068��)���鼰��ۡ����š��ڵء��������ǡ�����կ�����ɱ������Ρ�̩�������������ô���;���⣬����������ۡ����ż��ڵ�ӵ��225��(��)����(2023�꣺0��);���ڵؼ���������ӵ��35��(������Ʒ��)����(2023�꣺26��)�Լ����ڵؾ�Ӫ35��(Goldstyle)����(2023�꣺62��)��165��(��������)����(2023�꣺121��)��17��(Love LUKFOOK JEWELLERY)����(2023�꣺12��)��

��������������ϯ�������ܲû�ΰ������ ����������ۼ�����Ȼ��Ӱ�����ۣ���ë���ʵ��������������������µ���Ӱ�졣����������Ӧ�߽�ۺƽ����������ظ��������ڵ������������ٽ����裬���Ƴ��������߷���¥�м��ʱ��г��������ں�۾��ü��������ջָ��£�����ҵ�������ʰ���죬��������˶����г���ҵ��ǰ���Ը������ֹۣ�δ���Խ�����չ�ڵ��г������ߣ������ſ��ú����г����Ӵ�չDZ������Ͷ�Ÿ�����Դ������չ�����г������ƻ��ڱ��������ں����г�������Լ15����̡������°����Ա��ϰ��������ϵͣ������������°�����нϼ�ҵ����֡���

����~��~

�����й���������(����)����˾

������������һ��������鱦ר�Ŵ��죬����ۼ��ڵ���Ҫ������֮һ���������鱦������1991����۱��ǿ�ҵ��һֱ���֡����Ķ��ˡ�����Ϊ�����Կ�Ϊ�ȡ��ķ�����ּ��1997��5�£���������������Ͻ���������˾�������С�������Ҫ���¸���Ʋ������μ��鱦���β�Ʒ֮�ɹ�����ơ��������̱���Ȩ������ҵ������Ʒ�Ʋ��������㲻ͬ�˿͵�������ʱ����Ʒ�ư��������鱦���𣬡��������ҡ�Goldstyle��������Ʒ�Ⱥ�Love LUKFOOK JEWELLERY����11�����Ҽ�����ӵ��Լ3,400�����۵㣬Ϊ�˿��ṩ�����鱦���μ��������Ž������ڹ����г���ɫ���̻���������չ�й��������г�������ϡ�����Ʒ�� �������֮��ҵԸ����