����ÿ����ĩ�������Ҫ��ʱ��ڵ㣬��ļ�����г������ע������֮һ���Ǹ�����˾���������ʲ���ģ������

����2017��ĩ���������������һ��仯��������ij��������ٽ����ģ�����ķ��룬ԭ���г�����Ϥ�Ļ���˾֮���վλ״̬�������������Ӷ����о��ĽǶ������������������ֻ�ǡ��桱�ϵ�һЩ���ݼ��㣬��ػ���˾���ں�����Ȼֵ�þ���

���������������˾���Ǵ˴��ʲ���ģλ�������仯�ϴ�Ĺ�˾֮һ�����д����ԡ����ǣ���������?��������û�б�?��ο�ѧ�����ؿ����ù�˾?���ڱ��벻�䣬����Ӧ����ο���?

�����䣬ֻ�ǹ۲�ĽǶȶ���

����������˾���ۣ����ݺܷḻ��������Ǵ�ҵ����ģ��������桢��ͨ�ס���������ĽǶȡ���ҵ��Ϊ�����й��������ݡ��ض�ʱ������ݡ��ض����ε������������࣬��2017��ĩ�����ض���ʱ��ڵ��ϣ�����������ľ����ض�ʱ������ݣ�������Ϊ��ҽ���ֵ��ľ������ҵ��������

�����ڹ�ģ���ݷ��棬�ʲ��ܹ�ģ�������г�����ġ���ʵ�������ض�ʱ���ϵ��ʲ��ܹ�ģ���ݶ��ܹ�ģ��Щ����֮�⣬���ݲ�Ʒ�����������ǻ����������ܶ�����ġ�����רҵ�о�����Ĺ�ģ���������磬����������ʽ�IJ�ͬ�������п���ʽ���𡢷��ʽ�������������ͳ�ƣ����У��ڶ��ں��ߣ��������շ�����IJ�ͬ����ϸ�֡�

�������У����չ��ҵķ����Ļ������������ǿ����в�ͬ������Ŀ�µ������ģ�������������У����ڻ����г�����ľ�ֵ������ֵ���ͽ����ʲ���ֵ��һ������;���⣬����ʵս�о�����Ҫ���ڹ��ҷ�������Ļ����ϣ����о������Ȼ����Լ���ϸ�֣���ˣ���ص�����Ҳ�кܶࡣ������Щ�������ܷdz�����Ŀ�µĹ�ģ����������רҵ��ƫ�أ�ͨ����¶�IJ��ࡣ

�������ռ�ܵģ�Ҫ��2017��ĩ��ʼ����ļ�����ٹ��������л����г������������ڵĹ�ģ������ֻ�����ǻ����Ĺ�ģ��������ʵ���ǰ�������һ���ڲ��������о����ݽ��������ǰ�ߵ���¶;���ң���������ģ����������Ͷ�ʹ��������Ĺؼ�����ָ�꣬Ϊ����᳹ʮ�Ŵ���������ļ�����ڶ����ʱ��г���ϵ�и�Ϊȫ�桢�����ط��ӻ���Ͷ���߹��ܣ����ΰ��ս��ڷ���ʵ�徭�õ����ߣ��������ۻ���Ӧ��һ�������Թ�˾������ģ�Ĺ�ע�����ٹ������������г������ģ���������ݣ�ת��������Ϊ��ѧ��ȫ�桢�����Ļ��������˾����ָ����ϵ������Ͷ������ط���Ϊ���ԡ��۵Ŀ�����ģ������ͻ������Ͷ�ʡ���ֵͶ�ʶ��ڲƸ���������Ҫ���á���

���������仯�ij��֣���ܲ�������������ڶ��١���ҵ���г�����ͬ�ģ���ͬ�ٽ���ļ������չ��һ�ǻ��������Ӧ��������������Ͷ�ʹ�������Ϊ�����ĺ��ľ����������������������������չ�����г����𣬴�����չȨ�������Ϊ���Ͷ���ߴ��쳤�����õ����棬Ϊ�ҹ�ʵ�徭�õĽ�����չ��������;ͬʱ����ͨ�������������������г������ģ�����������ʡ����ǻ��������˾�ɶ�Ӧ��Ƹ�Ϊ��ѧ�����ļ�Ч������ϵ����������ģ�����ڿ�����ϵ�е����á���

������ˣ���ν�ı䣬ֻ���г����������һ��������¶���ݱ�����һ��������������ѧ���������Ӱ��������������˶��ѣ���صĸ��һ���˾����ҵ��չ�����������µ�Ҫ�������ģ��������ø����������Ȩ����רҵ���ʲ���������ΪͶ���ߴ����������Ƚ������档

�������䣬�ǹ�˾�ĺ��ľ�����

�����г������Ǹ��г�����˾������Щ��˾����뻹���Ǹ���롣���źܶ��˶����������ļ����ģ������ǣ���Ҫ���������ijɹ��Ҫ�����ܶ�����ʵ������ʵ�����С��ڵ�ǰ���г����������;ÿһ�����Ͻ��ĵ��˺�˾���ֺγ����������?���Ҳһֱ�������ġ��˴��г���ģ����Ҫ��ı䶯�����������˵��ʵ��һ�����ã���һ���dz��ѵõĻ��ᣬ�����ڴٽ���벻�Ϸ�չ��ͬʱ����Ͷ�����ܹ����������Ŀ���ҹ�˾��

����(һ)�������ص���Ӳ��֧�֣��춨����������չ�Ļ���

��������ǰ�������ǻ����г���ӵ����չ���������ڡ�����������ĸ߳�ʱ�����ڵ���һ�����ͻ���˾����ù�˾�ܾ�����̸��ʱ���ʼ�����Ϊʲô������Ͷ������?

�������ܾ����Ļش����Ҽ�����̣��������Dz��㣬�Ǹ㲻�ˣ�����ijij��˾(BAT֮һ)�������Ե�ʱ�����ǵ�����һ�����������Ǿ������ˣ������������������Ǽ����Ӳ���������ȸ����Ͳ���һ�������ϣ����ǵĿͻ����ۼ�ֻ�м�ʮ�������л��������ظ��ģ��˼ҵĿͻ�����������Ϊ��λ�ģ����̫��������Ǹ����豸��������ñ��������ǿ��룬�ɱ�̫�ߣ�ʵ�������ܣ�����������ԴһʱҲ�����ϣ����⣬�Լ۱�Ҳ��һ�����㣬���ԣ����»�Ҳ��֧�֡�

����������Ŀͻ��������ѳ�����3�ڣ����ң���Щ�ͻ���������������ͻ�����Ծ��и��������������ģ���Ϊ������ʽ�������Ҫ�����ϰ����ճ��������Դ�������Ϊ�û���ĺ�̨Ӫ��֧�֣��������ڽڼ����Լ���˫11�����ͻ�ʵʱ���߲������Ƿdz���ģ���Ͷ�������ٶȡ�����������ݴ����ٶȵ�����˷dz��ߵ�Ҫ�ӹ�����������������Ƕ�ƽ���ضɹ����г���ÿһ�ο��顣

�������Ż����������ķ�չ�������ݹ����Ѿ����뵽�˸��и�ҵ�������ݵ���������ά�ȶࡢ�����걸��ʱ��ǿ���ص㣬ʹ�������ռ���ʼ�����洢�ʹ������ٵ�Ӧ�ã������ȥ�����ݷ����кܴ�IJ�ͬ����ˣ�ʹ�úô�����Ҳ��Ҫ�ڼ��������ϲ������ȥ��ͬ�ķ�������������棬���Ļ���Ӧ�ã��ڵ�ǰ�г��ϵĺܶ˾��

�������й�����֤ȯ�г��������г����䷢չһֱ���ڰ����ż����������ͻ���ͽ������еģ���ˣ�������������и�ҵ������Ĵ���������Ϊ�ḻ�ġ��������������Դ�Ϊ�����������硢�˹����ܡ����ѧϰ�ˡ��������ھ����������˻������ܼ����ij��죬��������������������������������ܻ�ʱ��������������⣬���ǽ�����ת��Ϊ������ȷ���Ե����⣬���������ǽ����ȷ�����������ҩ��

������Ϊ��ļ��ҵ�ʲ�������ģ�����ͻ������Ĺ�˾����������ݲɼ��������Ŷ��ص����ƣ��ù�˾�����ȳ�������ҵ���Ĵ����ݣ�������������������ݣ�����ĺ��Ľ��������ѳ���399TB�����ǻ�ר������������Ͷ�ʲ���ͨ�������ݡ��˹����ܵ�ǰ�ؿƼ����о�������Ͷ�ʣ����ø��㷺������Դ����ֱ�ӡ�����ȵ���������ҵ��������ϵ����������Ͷ��Ӧ�õ��ʲ����õ������С�����ҵ�����Ҫ��������ȷ�����ˡ�����Ͷ�ˡ��͡�����Ͷ�С������к�����Թ�˾�ڲ����о���Ͷ�ʣ��ǹ�˾���ʲ�������Ͷ���ֶε�ȫ����������һ�У���Ϊ�ù�˾������չ�춨��ʵ������

����(��)��ǰ���۹⣬���ٵIJ��֣�Ϊ���ķ�չ�ṩ���°빦���ı�֤

�����г��е���Щ���飬���ƹ����ġ�ɢ�ӵģ����ǣ������º��ҵ����ܹ���������ϵ��һ����Ǹ���˿�ߣ�һ�оͻ����̻�Ȼ����!ԭ����ˡ�

�����¼�һ

����2013�����������ġ��л�����֤ȯͶ�ʻ���������2013��6��1����ʩ�С���Ϊ����������Ҫ�������棬�й�֤���2014��7��11�շ���������ļ��֤ȯͶ�ʻ������������취����8��8����ʩ�С����취���ĵ���ʮ���������ǣ������ͬ�ͻ�����ļ˵����Ӧ���������й涨�����������𣺰ٷ�֮��ʮ���ϵĻ����ʲ�Ͷ������������ݶ�ģ�Ϊ�����л���

�����¼���

���������˷ּ�����֮��2014�굽2017�ָ꣬���ͻ����ڹ������ĸ������ķ��������ֱ���13ֻ��65ֻ��46ֻ��65ֻ�����У���2015�귢�е�65ָֻ���ͻ�������һ�Ҿͷ�����19ֻ��������ȫ�г����귢����������֮һ���������ǵ�ʱ�䶯һʱ�������¼���Ҳ���г������˺ܶ����ʣ�������ʲô?

�����¼���

����ǧ����ʼ������2017��9�·ݣ�����FOF��ʼ���У�����10�·ݡ�11�·�½��������������6ֻ��Ʒ���ϼƳ�����ģΪ166.36��Ԫ����FOF��ʼ�����г����ߵ�ʱ����ص�����Ҳ��ʼ���࣬���оͲ����ڲ�FOF���ⲿFOF�����顣�ںܶ����˾��ܶ�FOF����ƫ���ڲ�FOF��һ���ʵ������ɣ�����������Ԥ��δ���������ⲿFOFʱ�����ڱ�Ļ���˾�ĵ��еĻ��кܴ��Ѷȣ��������ڵ������������Ͳ�Ʒ��ʱ��

��������������ñ�Ļ�����ָ���ͻ���Ļ�������ָ���ͻ��������е�һϵ�б�����������������ز�Ʒ�İ��վͻ�������ܶ࣬��ˣ�ָ���ͻ���δ���ض����Ϊ�ܶ��ⲿFOF�ģ����ö���Ϊһ��FOF��ͨ��ָ���ͻ�����ʵ�ֶ��ڻ����г��������Ч���٣�����Ҫ��ص�ָ���ͻ�����з����������������ԣ�����Щָ���ͻ���Ҫ�д�ͳ�Ŀ���ָ����ҲҪ����ʱ�������ҵָ��������ָ���ȡ���Ϊ����

�������ˣ���ʱ�����ͷ���������������ƺ�����ص�������ϵ��һ�����е��Ǹ���˿�ߣ������������2015��ȵij�ǰ�۹⡢���ٲ��֣���֪�Ⱦ���������19�ŷḻ������ָ���ͻ������ӡ��ο�����1����Щ������Ϊ���õ�FOF�ʲ����ñ�ģ��Ѿ����г���������ѿ����׳�ɳ��ˡ�ͬʱ����19ָֻ���ͻ������������������ɫ��Ҳ�dz��ʺϳ�Ϊ�����ͨͶ���ߵ��������ѡ���ң���Щָ������A��C���ַݶ

�����ο�����1����19ָֻ���ͻ�����2017�����ľ�ֵ���ָ���ǧ����ж�ֻ�������Ⱦ�ֵ��������30%���ң�Ҳ��4ֻ�������Ⱦ�ֵ�½�����Щָ���ͻ����������ľ�ֵ���֣�һ�����������ȥ������г��������ż�Ϊ���ӵĽṹ����������һ����Ҳ�п���Ԥʾ��δ���Ļ����Ի��ᣬ��Ϊ��û����Զ�µ����г���Ҳû����Զ���ǵ��г���

����(��)����Ȩ��������Ȳ���չ���Ϻõ����ֳ�������רҵ���ʲ���������

�������ռ�ܲ��ŵ�ϣ������ļ���������Ӧ��������������Ͷ�ʹ�������Ϊ�����ĺ��ľ����������������ľ�������һ������Ҫ����ŵ�����ڹ�Ʊ�ͻ�����Ϊ����DZ��������������һ�������2015��8��8���¹�ʵʩ֮��ҵ���ձ鳬�������ضԴ���Ʊ����ķ��У�����2017��ĩ���й�ͳ���������£�

����(1)2016�꣬21�ҹ�˾������30ֻ��Ʊ����ռͬ���»���ı���Ϊ2.5%��

����(2)2017�꣬34�ҹ�˾������64ֻ��Ʊ����ռͬ���»���ı���Ϊ6.33%��

����2017�꣬��뷢����һֻ��Ʊ�ͻ������ڸ��ڷ��й�Ʊ�ͻ���Ľ���������˾֮һ�����й�Ʊ�ͻ�����һ���̶��ϱ�������ػ���˾������������Ȩ��������������š������������ż�����ػ���ļ�Ч���֣����ǿ��Դ������������濴��һЩ�Ϻõ�����

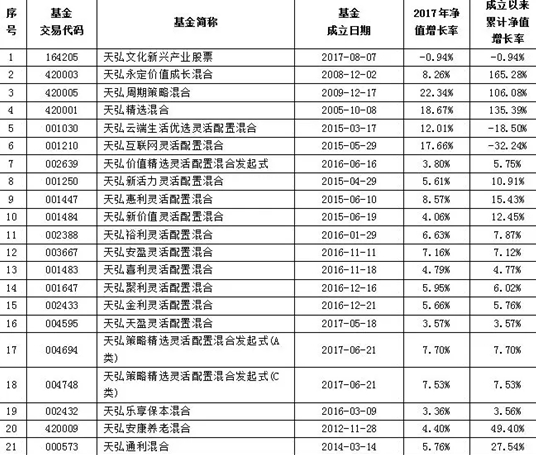

������Ʊ���𣺳������������ԽϺ�

��������Ļ����˲�ҵ��Ʊ�����Ǹù�˾���£���һֻ��Ʊ�ͻ��𣬳�����2017��8��7�գ���2017��ĩ���û����Դ��ڻ����ͬ�����Ľ������ڡ��ڴ��ڼ䣬�û���ľ�ֵ���в���1���ٷֵ㾻ֵ��ʧ��Ϊ0.94%��������ҵ���������?���ǿ���һ�����ݵĶԱ���˵����

����2017�꣬��֤��������ָ���ۻ��µ�17.96%������Ļ����˲�ҵ��Ʊ�������ָ���ڿ�Ͷ�ʱ�����нϴ�Ľ������ɴ˿��Կ�������Ļ����˲�ҵ��Ʊ�����ڳ���֮���������Ļ����г������ж�ô�IJ��������ǣ�ƾ���Ÿù�˾�����Ϻõ�רҵ���ʲ������������û���������ľ�ֵ��ʧ�����Ѿ�����ԽϺõļ�Ч�����ˡ�

������ϻ���2017��Ⱦ�ֵ����ȫ��Ϊ������

�����ο�ͼ2��������»���Ļ�ϻ�����2017���ȫ��ȡ���������棬��ƽ����ֵ������Ϊ8.37%�������ļ�Ч���ֵ������?���Dzο��������������ݼ������к��ʵĴ𰸣�

������һ��2017��ȣ���Ʊ�г�����22%�Ĺ�Ʊ�۸����ǣ��иߴ�78%�Ĺ�Ʊ�۸��µ�������˶��ӵĻ����г���֮�£�����ƫ�ɻ�������89%�IJ�Ʒȡ���������棬����268ֻ��ռ��Ϊ11%����ֵ�������֮�£����Ļ�ϻ���ȫ��ȡ���������棬����һ���̶ȱ����˸ù�˾��������Ȩ������������DZȽϺõġ�

�����ڶ���������ƫ�ɻ������ص�ͳ�����ݻ���ʾ����Ⱦ�ֵ��������10%���ڵĻ�����1137ֻ��ռ��Ϊ45.75%;��Ⱦ�ֵ�����ʽ���10%-20%֮��Ļ�����553ֻ��ռ��Ϊ22.25%;��Ⱦ�ֵ��20%-30%�Ļ�����302ֻ��ռ��Ϊ12.15%�������ķ�β�ֲ�������ʮ�ַ���ͳ��ѧ��һ���Թ��ɡ��ο�����2��������»�ϻ���2017��ȵļ�Ч���ֻ�������������β��������������Ⱦ�ֵ�����ʸ���20%����1ֻ������10%��20%֮�����3ֻ�������Ķ���10%���ڡ�

����һ����˵�������Ͷ�ʣ���ϣ���и����棬����������������������ʲ��ߡ����⣬Ͷ�ʻ�����һ����Գ��ڵ���Ϊ��Ͷ��������Ͽ�һ�ҹ�˾ij�������רҵ���ʲ�������������Ӧ����Գ��ڵس��иù�˾���µ�һЩ���������Ϊ������ҾͿ��Զ������ע��

����

��������1�����2015�귢�е�19ָֻ���ͻ���������2017��ȵľ�ֵ����

����

��������2;�����������Ȩ���������2017��ȵľ�ֵ����

����������Դ�����

�������ݽ�ֹ���ڣ�2017��12��31��

����������������Ⱥ��