编者按:

这波现货和近月期货的行情可谓足够波澜壮阔,在经历了半个月的亢奋后,这两天踩了脚刹车,根据各方期现参与者的心态,也属于正常现象。但是,冷静之后的方向呢?难题仿佛又来了~没关系,本周库存数据也及时到来了,看看你能得到什么有价值的信息吧。

库存数据:

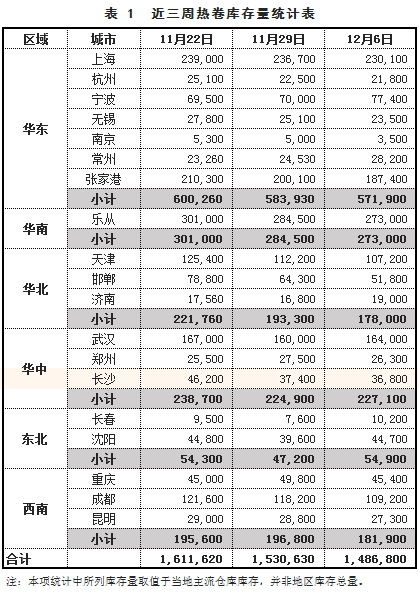

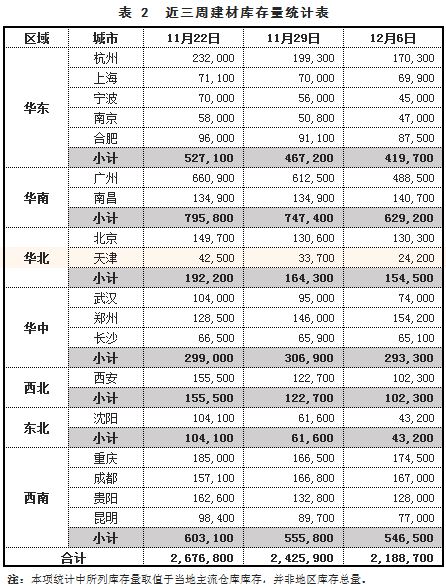

建材全国统计仓库库存量:218.9万吨,环比上周减少23.7万吨;

热卷全国统计仓库库存量:148.7万吨,环比上周减少4.4万吨。

表象:

一、 建材减库不停 地域特征显现

1. 本周全国所有区域建材库存全部下降。其中华南减少11.8万吨、华东减少4.8万吨、西北减少2.0万吨、东北减少1.8万吨、华中减少1.4万吨、华北减少1.0万吨、西南减少0.9万吨;

2. 还是跟之前同样无新意的一句话,各地到货仍旧较少。上海属于这两周到货量陆续增加的城市,但仍然严重缺规格,虽然影响了部分成交,但出库依然环比上周上升了3.6%。广州出乎意料的继续大幅减库,由于《财富》全球论坛于2017年12月6日-8日在广州举行,各大仓库开始进行车辆限载,但需求依然火爆,出库订单增多,导致了各大仓库的装卸进度缓慢,入库速度远跟不上出库速度

3. 东北资源继续南下,以致东北本身库存量达历史,低水平,这是个很重要的信号。

二、 热卷有条不紊 稳妥心态为主

1. 本周热卷库存增加的区域为东北和华中,分别增加0.8万吨和0.2万吨,其余区域均下降。西南减少1.5万吨、华北减少1.5万吨、华南减少1.2万吨、华东减少1.2万吨;

2. 热卷到货节奏仍然与前期一致,除东北的沈阳、长春,华东的常州与华中的武汉有明显到货增量外,其余区域综合来看到货量仍偏少,华东与西南延续缺规格现象;

3. 如上期思考中所说,热卷各地市场贸易商情绪相比去年年底更加冷静,以稳妥操作为主。

思考:

目前材的关键点到底是什么?我今天大胆表明一个个人观点:

市场上对未来的需求预期猜测被放大了,而目前真正关键的核心应该是又被忽视的供应。

1. 地条钢对市场的“影响”短期仍不能忽略,直到未来市场已适应形成新常态。

十九大限产和,近的冬季供暖季限产,市场上有过两次“限产不及预期的声音”,且不再提地条钢的事了;,近随着螺纹现货节节攀升,市场又有一种声音,打击地条钢的影响和利好已经消化完了。仿佛一时间,年中热议的供应问题,在这个时间点已经不重要了。但是实际情况是,地条钢这种隐形库存的去除对整体库存结构和供需变化影响是巨大且仍在持续的, 所以今年的库存、供需完全无法按照历年的数据来参考。目前大家看到的是钢厂开足马力生产,看到的是鲅鱼圈港大量的北材南下,但是提醒大家也要看到,现在东北自身的库存处于历史,低点(辽宁以前也是地条钢大省)。现状就是先把东北不用的水赶紧拿来救南方着急的火,但是以后呢?任何商品,如无强制干预,价格往往真的就会以供需来决定,所以地条钢的因素此时就被忽略为时过早。

2. 主力合约的关键点在于冬储。

以螺纹为例,目前的主力合约是1805,而对这个合约的预判需要的是推理而不是猜测,说句实话,目前市场里大部分的需求预期其实就是一个字“猜”。而我们现在能确定的是什么呢?1.1805合约在过了年即将进入现货合约;2.届时合约的情况还是由供需共同决定;3.过年后的供应情况主要由冬储情况来决定;4.冬储情况我们可以着重观察几个重要地区的库存:华东的杭州、华南的广州以及被大家忽视的东北;5.据了解,往年东北在年后的正常建材库存量为280万吨左右,而目前东北的建材库存总量仅有40万吨左右。所以,未来到底如何,大家可自行判断。

总之,我希望大家应该像福尔摩斯那样根据蛛丝马迹去层层演绎推理得到,接近真相的结论,这也是我之前问大家对冬储看法的目的,哪些可以推理到的供需变化将会带来哪些冬储可能性,对年后又会有什么影响,比起猜需求拐点,这更值得大家认真想想或者动笔算算。

Part 1 热卷

上述监测的热卷库存数据包含19个城市的71个仓库(昆明地区数据由云南能投提供),库存总量为148.68万吨,较上周减少4.38万吨。

◆上海 12月6日,上述同口径库存减少0.66万吨,环比降低2.79%;入库量环比上升9.7%,出库量环比上升11%,过户量环比下降11.7%,加工量环比下降3.4%;数据显示,本周出库、入库环比均有所上升,市场交易比较活跃,终端需求依然强劲,市场价格大幅攀升。

◆乐从 12月6日,同口径库存减少1.15万吨,环比降低4.04%;本周到货量有所减少,终端客户处于观望状态,成交一般,整体库存有所下降。

◆天津 12月6日,同口径库存减少0.50万吨,环比降低4.46%;本周价格起伏较大,市场反应一般,出货量较上周有所减少,同时到货量也很少,市场整体库存小幅下降。

◆武汉 12月6日,同口径库存增加0.40万吨,环比增长2.50%;本周武汉热卷市场成交量走高,到货情况较好,贸易商12月份期货部分到库,库存略有上升。

◆沈阳 12月6日,同口径库存增加0.51万吨,环比增长12.88%;沈阳热卷市场本周成交一般,12月钢厂合同开始到货,库存有比较明显的上升。

◆重庆 12月6日,同口径库存减少0.44万吨,环比降低8.84%;本周重钢检修交货量较少,外地钢厂包钢少量到货,价格持续拉涨,成交较好,部分规格依然处于缺货状态,整体库存有所下降。

Part 2 建材

上述监测的建材库存数据包含17个城市的70个仓库(昆明地区本周厂库39.15万吨未计入总量),库存总量为218.87万吨,较上周减少23.72万吨。

◆杭州 12月6日,上述同口径库存减少2.90万吨,环比降低14.55%;受互联网大会的影响,船只需要绕道行驶,到港时间延迟,导致到货量不足;另一方面,期货走高,工地提前按计划量拿货,出库量较大,故整体库存大幅下降。

◆广州 12月6日,同口径库存减少12.40万吨,环比降低20.24%;本周广州受统计的10大仓库入库13.67万吨,出库25.97万吨,未来的一个星期内金博仓有水运8万多吨、汽运5万多吨待入库,鱼珠仓旧港仓2.3万吨、新港仓2万吨待卸;珠江撞船事件导致水运进度缓慢,虽目前已有所缓解,部分小船可以通行,但大船依旧无法进出,另一方面,成交增量,出库量大,故本周库存大幅下降。值得注意的是,全球论坛将于2017年12月6日-8日在广州盛大举行,广州各大仓库开始进行车辆限载,加上订单量多,导致近日一些大仓库的装卸开始出现拥挤。

◆北京 12月6日,同口径库存减少0.03万吨,环比降低0.23%;市场价格持续上涨,但各贸易商库存偏低,出货意愿并不强烈,另一方面12月初钢厂开始陆续到货,库存有所补充,故整体库存量较上周基本持平。

◆武汉 12月6日,同口径库存减少2.10万吨,环比降低22.11%;武汉建材市场本周到货依旧很少,价格暴涨,需求旺盛,故整体库存大幅下降。

◆沈阳 12月6日,同口径库存减少1.84万吨,环比降低29.87%;沈阳建材市场本周出货量较大,准备南下集港的货物较多,故库存再度大幅下降。

◆重庆 12月6日,同口径库存增加0.80万吨,环比增长4.80%;重庆建材市场本周到货有所增加,市场需求在价格大幅拉涨下略有减弱,多数终端客户观望心理严重,故整体库存呈现小幅增长状态。

Part 3 中板

上述监测的中板库存数据包含11个城市的50个仓库,库存总量为75.46万吨,较上周减少0.84万吨。

◆无锡 12月6日,同口径库存减少0.86万吨,环比降低4.12%;本周无锡仓库少量零散到货,江阴仓库到货沙钢、恒润、华伟、文丰、新钢、营口,同时码头有船卸货;受期货一路上涨以及钢厂价格上调等因素影响,现货价格也一路追高,前几日总体市场成交放量,截,今天大盘下落,成交明显转淡,整体来看库存小幅下降。

◆乐从 12月6日,同口径库存增加1.15万吨,环比增长14.65%;本周到货较多,南方资源以韶钢、宝钢为主,约1.2万吨,北方资源有文丰、天钢、唐钢约0.9万吨,市场价格走高,成交有所转好,整体库存上升比较明显。

◆邯郸 12月6日,同口径库存减少0.37万吨,环比降低3.94%;邯郸中板资源本周到货略降,普阳中板从周末开始减产约40%-50%,钢厂报价坚挺,本周一市场出货积极,随后期货调整,市场出货开始疲软,整体而言本周出货尚可,市场库存略降。

◆武汉 12月6日,同口径库存减少0.09万吨,环比降低2.93%;武汉中板市场本周到货略少,出货正常,整体库存基本稳定。

Part 4 冷镀

上述监测的冷镀库存数据包含12个城市的44个仓库,库存总量为133.4万吨,较上周减少7.51万吨。

◆上海 12月6日,同口径库存减少4.17万吨,环比降低7.67%;入库量环比下降14.3%,出库量环比上升21.8%,加工量环比上升2.6%,过户量环比上升9.5%;数据显示,本周入库量环比降幅较大,价格继续攀升,市场成交量持续火热,出库量环比继续上升。

◆乐从 12月6日,同口径库存减少1.80万吨,环比降低5.01%;本周到货量偏少,受期货震荡上行影响,下游恐高情绪蔓延,本周成交情况欠佳,整体库存小幅下降。

◆天津 12月6日,同口径库存减少0.13万吨,环比降低1.37%;本周市场需求整体而言表现一般,出货量也有所下降,市场到货依旧很少,故库存量变化不大。

◆武汉 12月6日,同口径库存减少0.16万吨,环比降低4.78%;武汉冷镀市场本周到货情况一般,成交较好,且因目前武汉冷轧价格较低,有部分货物流向上海,库存环比小幅下降。

◆重庆 12月6日,同口径库存减少0.53万吨,环比降低5.56%;本周外地钢厂基本没有到货,冷轧价格持续上涨,成交较好,市场断货规格多,故整体库存有所下降。

补充说明: 本数据由找钢网采集并发布,旨在为客户决策提供参考,但并不对客户的决策提供直接建议,客户应当谨慎决策,勿以此代替自助独立判断,客户所做任何决策与找钢网无关。

找钢网作为全国,的钢铁贸易平台,长期以来与各大核心钢厂和仓库都保持着良好的合作关系,仅长期与找钢有采购关系的钢厂就有103家,存放找钢自营货物的仓库134个,月均自营库存量达60万吨,与找钢直接间接保持合作关系的仓库更是多达1036个。与仓库的紧密合作关系,以及找钢团队亲赴仓库现场的数据采集方式,给库存数据的准确性提供了双重保障。

本监测数据包含四大产品线共186个分布在全国各地的,仓库,且其中87个仓库存放有找钢网自营货物。我们不求大而泛的数据堆积,只选择找钢钢贸业务覆盖的核心城市及仓库,力求从精准且具有代表性的库存数据中一窥市场库存变化的趋势。