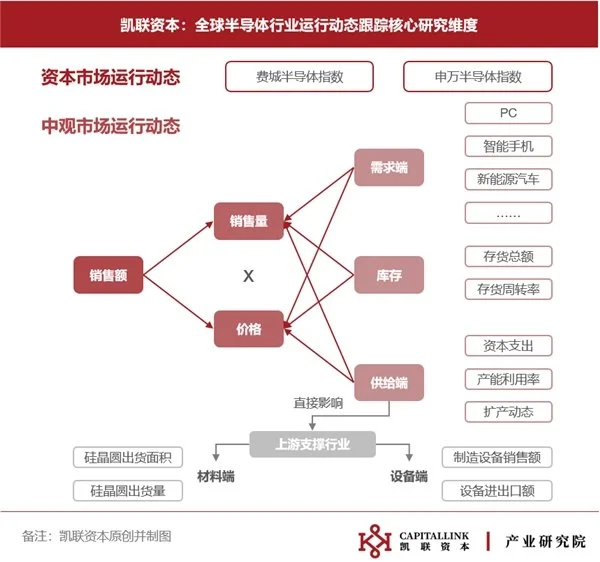

研究背景:

半导体产业作为电子信息产业的基础,其产业链环节众多,涉及半导体材料、半导体设备、IC设计、晶圆生产、封装测试等多细分环节。2019年之前,半导体产品产出全流程由美、欧、日、中、韩等主要半导体产业国分工协作完成。但自2020年以来,受全球物流中断影响,半导体制造产能的全球分布不均衡问题凸显,以美欧为代表的国家纷纷提出半导体复兴战略,希望重振自身芯片制造产业。

与此同时,美国出于自身战略因素考虑,屡次出招,针对中国半导体企业进行技术封锁。2022年10月7日,美国商务部工业安全局(BIS)公布了新的出口管制限制措施,意图全面限制中国获取高性能计算芯片、超级计算机以及特定半导体制造能力所需的设备、零部件、技术能力等。随后,美国与日荷等国家对新一轮限制中国获得半导体技术方面的合作达成初步协议,进一步加强对中国出口先进芯片制造设备的限制。产业政策剧变之下,中国半导体产业发展正面临严峻挑战。

凯联资本长期关注全球半导体产业发展。结合当下不稳定的全球半导体产业环境以及诡谲多变的政治政策,凯联资本产业研究院将持续追踪半导体相关政策及产业链格局变化,以动态视角和多维观点分享自身研究成果,本期是对截至2023年Q2国内外半导体产业,数据动态综述报告。

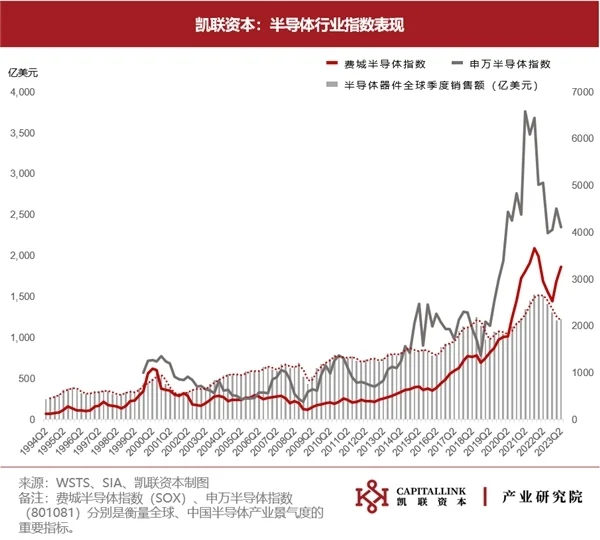

一、资本市场:费半指数大幅回升,对23H2全球半导体行情做出乐观指引

费城半导体指数自21年底达到4039.51高点后,受到行业下行周期影响,,回撤46.4%至2162.32低点。随着23 Q2 AI行情爆发同时半导体库存周期逐步见底,美股半导体企业股价预期走高,费城半导体指数进一步回升,截至23.06.30数据,该指数已回升至3673.10点位。

费城半导体指数掉头上行,然而23 Q2申万半导体指数未能维持Q1回暖趋势再次波动下行,并在4100点位置持续震荡。过往来看,费城半导体与申万半导体指数基本保持相似走势,同时行业指数较半导体销售表现而言更具备一定前瞻指引性。因此费城半导体指数的回升展现出对于下半年及24年全球半导体行情的乐观指引,销售数据将逐步恢复企稳。

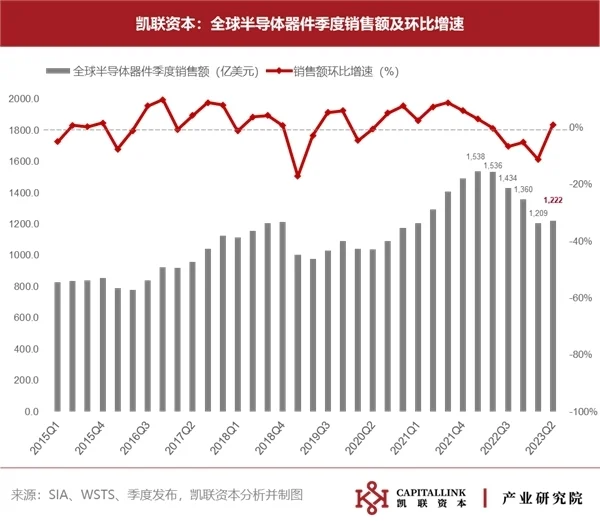

二、销售端:全球半导体销售数据自22Q1至今,实现止跌

根据SIA数据,2023 Q2全球半导体器件销售额达1222亿美元,环比增长1.09%,同比下降20.44%。半导体销售数据自22 Q1至今,实现止跌,预计23年下半年销售数据将逐步企稳。当前需求端仍不见强烈反弹迹象,因此预计2023全年收入仍将持环比下降趋势,根据 Gartner预测,2023 年全球半导体收入预计将下降 11.2%至 5322 亿美元。

分拆至不同国家及地区数据来看,23Q2除美国外其他地区销售数据均出现小幅环比增长,其中中国Q2半导体销售额达356.1亿美元,环比增长5.57%;欧洲季度环比增长2.73%。美国地区主要受到宏观环境下行压力,需求低迷等影响,季度销售额环比下降3.59%。

三、需求端:消费电子恢复出货但缺乏强劲增长动能,新能源汽车销量进一步提升

消费电子:随着库存逐步出清至健康水位,厂家重新恢复备货,产品出货量即将止跌或出现小幅增长,但受到宏观不确定性影响,消费需求仍然缺乏强劲增长动能,需求复苏展望延至23Q4或2024年上半年。其中23 Q2全球智能手机出货量仍未止跌,季度出货量下探至2.65亿台,同比下降约7.2%。下半年随着苹果、华为、小米等厂商陆续发布新品,有望带动市场换机需求。同时Q2 PC市场出货量止跌回升,季度出货量达5965万台,季度环比增长8.2%。

新能源汽车:Q2车企价格战缓解,同时各家车企陆续上新带动全球新能源汽车销量增至325万辆,同比增长65.4%,环比增长26.3%。随着中国地区利好政策频出,叠加人民币贬值等出口利好优势有望进一步提振全球新能源汽车需求,加速提升各国新能源汽车渗透率水平。

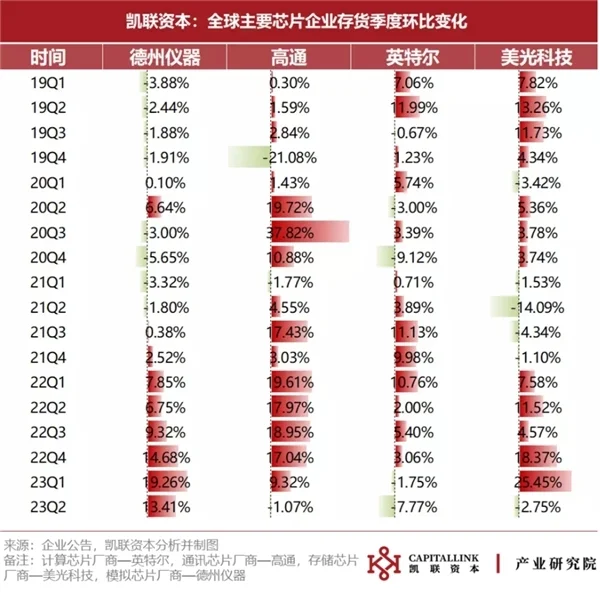

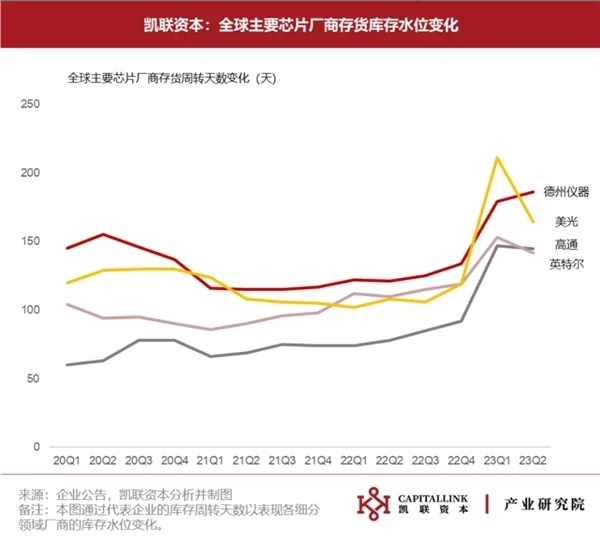

四、存货端:调整进行中,库存逐步回到健康状态

结合行业头部芯片企业库存水位变化数据来看,消费电子链条大厂、高通、英特尔库存水位仍居于高位,但是23 Q2库存环比有所改善,同时库存周转天数略微缩短。其中高通针对中低端5G手机芯片打响价格战,以缓解需求不振压力。英特尔表示将持续消化库存至健康水平,预计23H2库存水位将进一步降低。

模拟芯片头部厂商德州仪器存货水位持续增长,同时库存周转天数拉长至186天。主要源于德州仪器持续扩产,消费电子需求迟迟未显复苏,公司表示当前库存水平合理,待需求回升,公司库存释放将造成模拟芯片市场价格压力。

存储厂商已持续多月积极减产动作,当前头部厂商存货已经触顶,存货周转天数明显缩短,库存水位正在逐步改善,有望于年底恢复至健康水平。

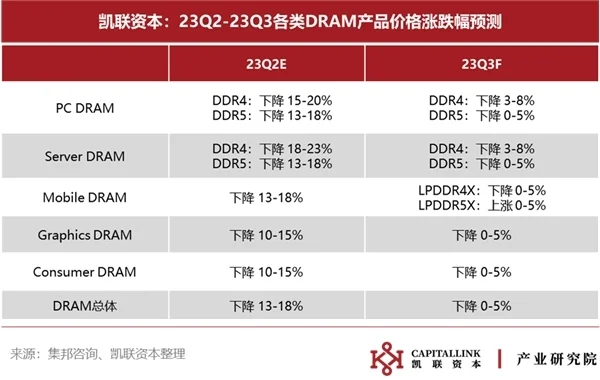

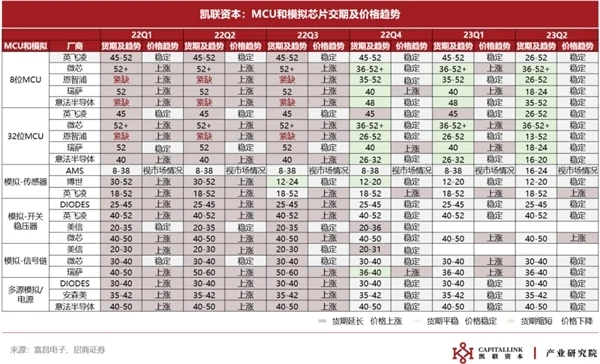

五、价格端:存储芯片跌幅缩窄,模拟芯片及MCU价格企稳

存储芯片:根据Trendforce预测, 受益于存储厂商陆续减产,市场库存水位持续控制,整体市场供给量减少,同时AI需求加快需求见底节奏,23Q3 DRAM 价格环比跌幅有望收敛至 0-5%,24 H1有望实现止跌反弹。

MCU:23Q2 MCU价格从高位回落并逐步企稳,从产品结构来看消费电子明显松动、消费类MCU设计厂商普遍价格受到承压,订单能见度较低,然而汽车和光伏的高端MCU供给仍然相对紧张。

模拟芯片:Ti正积极进行扩产,部分产能为高端车用芯片,目前已投入市场缓解供需关系;消费类芯片侧,待消费电子需求复苏后TI将全面启动价格战,因此短期内消费类模拟芯片价格将保持企稳,价格战打响后将势必将对国产厂商的利润率及定价方面产生压力。

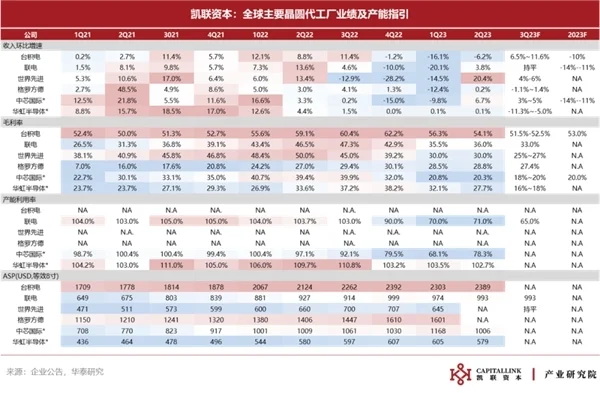

六、供给端:主要晶圆厂商预计下半年产能利用率将温和恢复

23年第二季度联电、中芯国际产能利用率有所回升,内部产品结构改善,其中中芯国际受益于中国智能手机、消费电子领域的客户库存见底,恢复下单,使得公司 23Q2 晶圆出货量及营收均实现环比小幅增长,产能利用率触底回升至78.3%;H2产能利用率有望进一步提升。台积电Q2业绩承压,受到客户进一步调整库存影响,产能利用率有所下降,公司认为产能利用率接近触底,下半年将实现温和恢复。华虹Q2产能利用率微降至102.7%,环比下降0.8%,公司毛利率较去年同期进一步下降。随着下半年公司新建产能释放,公司毛利率预计将受到一定承压。

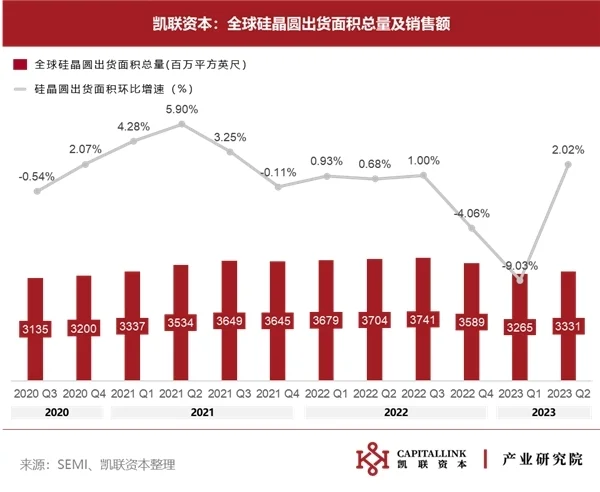

七、上游支撑行业:硅晶圆出货面积波动,半导体设备中标数量同比减少70%

材料端:据SEMI统计,2023 Q2全球硅晶圆出货量达33.31亿平方英尺,环比上涨2.02%。硅晶圆出货量自2022年第三季度开始持续下滑,直至23Q2出现反弹。由于宏观环境仍未回暖,客户持续调整库存,因此对于23 H2持保守预期,硅晶圆出货面积将趋于平稳,但12英寸硅片出货量仍将保持增长势头。

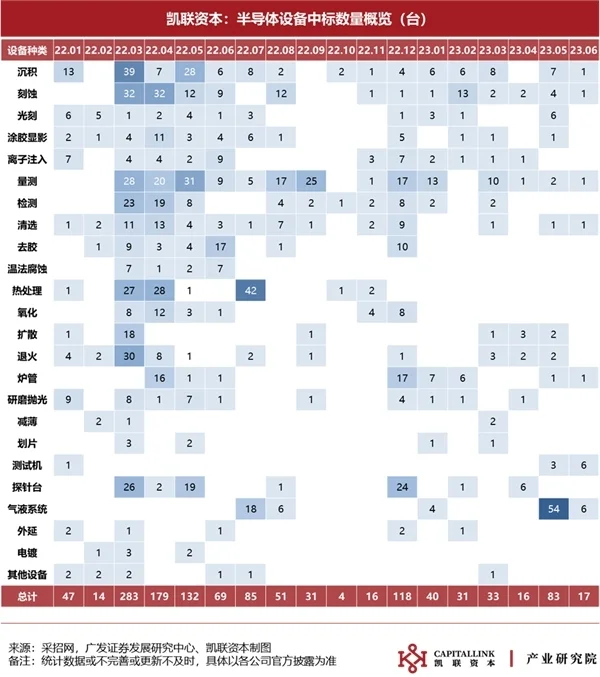

设备端:2023年1-6月统计样本中半导体设备合计中标220台,较去年同期下降69.6%。2020-2022年为晶圆厂扩建热潮,2022年全球半导体资本支出总额达到顶峰,后受到下行周期影响,2023年晶圆厂建设节奏放缓,导致产线招标及设备中标数量锐减,当前中标设备以量测、沉积、刻蚀、气液设备为主。

根据可统计样本显示,2023年1-6月国产厂商中标比率达到36%,去年同期国产设备整体中标比例约26%,统计口径下半导体设备国产化率出现进一步提升。其中万业企业中标设备数量最多,合计中标31台,其中8台为沉积类设备,其余23项为气液设备。北方华创中标13台设备,其中10台为刻蚀设备,其余分为炉管、外延、扩散设备。

凯联资本长期关注于中国半导体产业的发展与进步,已投项目有长鑫存储,美芯晟,昂瑞微等优秀公司。