公开数据显示:在政策、市场和技术的共同驱动下,我国物流行业如破竹之势迅猛发展。2021年度中国物流企业排行榜显示,上榜50强物流企业总业务收入达到13588.71亿元,同比上年增加了2143.43亿元,年增长率为16.6%。

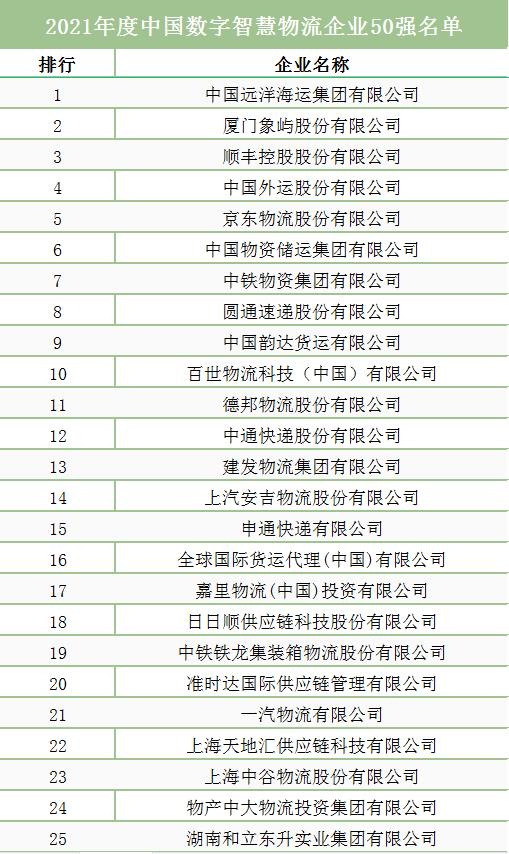

2021年度中国数字智慧物流企业50强名单

续:

依据榜单可知,上榜50强企业分布在全国17个地区,上海上榜企业最多,有10家,其次是山东,上榜6家企业,湖南、江苏、浙江均有5家企业上榜。

从企业类型来看,未上市内资企业上榜企业数量最多,11家上市企业总物流业务收入却是未上市内资企业总物流业务收入的1.7倍,TOP前3均为上市企业。

从企业成立时间来看,林森物流集团有限公司是榜单中最早注册成立的企业,距今31年,排名第17。智旦运宝宝(福建)科技有限公司是2019年9月注册成立,是榜单中较为年轻的企业,排名第39,虽只有三年经营史,但其总公司河北智旦网络技术有限公司有着精湛的技术团队和运营优势,在物流行业深耕多年。

如今,我国物流行业已经告别“十三五”时期的大规模无序扩张阶段,后续在“十四五”规划下,统筹发展和完善功能将成为物流行业发展的主旋律,但仍有诸多问题尚未解决。

网络货运需要面对哪些问题

迈入网络货运的新阶段,业内需要面对的核心问题主要有:监与管的规范化;税务合规及风险管理;平台的互联互通;能力体系对称发展。

(一)监与管的规范化。主要包括制度规范化与监管规范化。行业的发展需要有标准与规范进行衡量与引导,监管本身也面临监管手段方法等的升级,比方说交通与税务之间的数据联动,强化对平台的合规监管。

(二)税务合规与风险管理。网络货运税务合规的难题在于司机发票,现行政策对于税务合规路径存在一定局限性与风险性。税务风险主要在平台销项开具,可以总结为虚开(虚构业务+虚增运价)的风险、资金回流的风险、补缴意外。对于风险管理需要强化平台企业本身对运营细节的把控,强调通过技术手段进行风险预警管理。

(三)平台间的互联互通。当前所有平台均受交通与税务的监管,但彼此间并未实现互联,仍是信息孤岛状态。平台间互联,则意味着数据的互通,以运力资源共享为例。在平台间建立安全开放互通的机制下,让运力这种非稀缺资源进行相互的交换与共享,不仅可以扩张平台的运力资源,也在一定程度上缓解司机返程空驶问题,进而推进运输的降本增效。

(四)能力体系对称发展。根据交通部2021年年底通报,在1968家网络货运企业中,有260家企业未上传运单。其原因可能有税务路径、业务资源、资金成本、软件平台不适用等方面的问题。这一现象所折射的是,传统运输管理与平台化运营之间的能力上的代际之差。

2022年网络货运发展的趋势预测

趋势一:网络货运将成为物流企业标配

按照现在来看网络货运的趋势是势在必行,无论是从监管的角度还是物流企业对网络货运的态度来看,政府主管部门可以调用大数据、进行实时监控,并据此对网络货运的监管;网络货运的施行也切实提升了货运行业的效率,降低了物流成本。

当全国的物流企业都晋级变了网络货运平台,我国物流运送业的全体水平会得到质的提升。并且政策上可能会持续大力支持传统物流企业申请网络货运,尽快实现全行业的数字化晋级。当然,我们也应该预见到,普遍平台化的同时也必将促进平台间彼此整合的现象,会有一批高效、规模大的头部网络货运平台呈现。

趋势二:无车、无船统一运营

现代交通运输业主要运输方式分别是公路运输、铁路运输、水路运输、航空运输、管道运输。根据交通运输部统计数据显示,我国公路运输占总货运量的73%左右,其次是水路16%,其他几种运输方式合计占11%的货运量。与无车承运的许可制不同,无船承运一直以来采用的是备案制,但无论是以车辆还是船舶作为载具,网络化、平台化必将促进行业效率的提升。由此推测,无船承运可能将被一同纳入到网络货运相关政策的统一管理中。

趋势三:除了交易,平台撮合模式可能将统一纳入管理

网络货运试行政策中政府明确提出“网络货运经营不包括仅为托运人和实际承运人提供信息中介和交易撮合等服务的行为。”――促成模式不在网络货运的服务和监管领域内但也没有其他更明确的行业规范性方针要求,因此2022年新的网络货运方针,是否有可能将交易服务和促成服务这两种形式一并纳入统一管理?

趋势四:交通、税务数据互通

越来越多地区的交通与税务开端协同与合作,实现数据交互,这将为职业发展奉献更多的强大力量。

总结

进入2022年,物流行业经历几年的发展演进,不管政策如何调整,业态如何变化,改善运输环境提升运输效率,降低运输成本依然是不变的道,网络货运向更高质量运输形态进化的趋势愈发清晰,2022年未来可期!