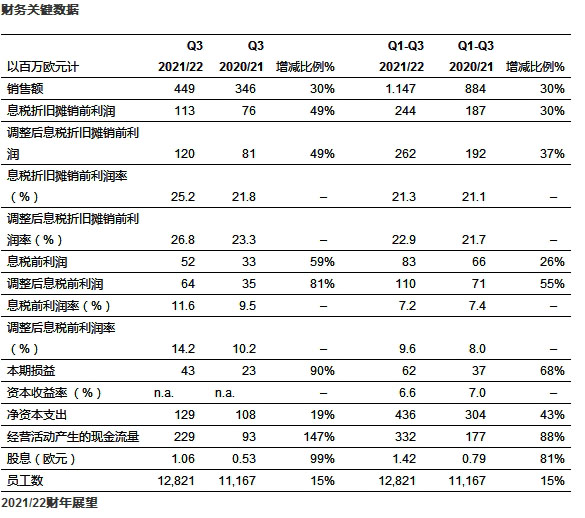

�����Ÿ�������ͬ������ 30% �� 11.47 ��ŷԪ��ȥ��ͬ�ڣ�8.84 ��ŷԪ��

����������Ϣ˰�۾�̯��ǰ����Ϊ 2.62 ��ŷԪ��ͬ������ 37%

�����ٴ��ϵ�21/22 ����ҵ��ָ��������ͬ������ 28-30%��������Ϣ˰�۾�̯��ǰ������Ԥ������ 21-23% ��Χ��

����ȷ�� 2025/26 ����չ���������35 ��ŷԪ��Ϣ˰�۾�̯��ǰ������Ϊ 27-32%

��������˹2021/22 ��ǰ�������ȵ�ҵ����չǿ��������˹��ϯִ�йٸ�˼�� ��Andreas Gerstenmayer�� ��ʾ�����ڳ�����ս���г�������,���ǵ�����������ٶ��������ӣ��Ҵ��¼��ȵģ���¼�����������������������ٶȿ���Ԥ�ڣ�������߱��������������Ԥ���� 28%-30%֮�䡣��һҵ���ٴ�ǿ������ҵ������ս�ԣ�����˹ȷ���� 2025/26 ���������Ԥ��ԼΪ 35 ��ŷԪ����

����2021/22 ����ǰ�������ȵĺϲ�����ͬ������ 30% �� 11.47 ��ŷԪ��ȥ��ͬ�ڣ�8.84 ��ŷԪ�����۳�����Ӱ�죬��������ۺ�����ͬ�����������ߴ� 32%����һ������Ҫ�������칤�� ABF ����������ƶ�,�ƶ��豸��ģ��ӡˢ��·����㷺��Ӧ�����Ҳ�ٽ�����������������������ҵ��ҽ�ư�飬����ҵ���߾�֧���������ƣ����й�ҵ��鹱�ף��������ܵ�оƬ��Ӧ��ȱӰ�죬������ҵ�������Ҳ������������Ȼ�����û��оƬ��ȱ�����ƣ�����ҵ����������ܸ���

����ͬʱ��˰Ϣ�۾ɼ�̯��ǰ����ͬ������30%����ȥ��ͬ�ڵ�1.87 ��ŷԪ���ǵ�2.44 ��ŷԪ����Ȼ�������Ӷ�ӯ����������Ӱ�죬��λ������;������ع����������ɱ��Լ��ϸߵIJ��ϡ��������Դ�ɱ���ӯ����������Ӱ�졣�����ڴ�����������ҵҲͬʱ���ģ���������з����á���Ԫ������ҵĻ��ʲ�������ӯ��������3000��ŷԪ������۳����ʲ�����Ӱ�죬�����ɴ�47%��

���������꣬����˹���о����������������²��ܣ������ƽ��������Ǿ���Ͷ����Ŀ�Ͱµ������±�����������������������ʵʩ����������

����Ŀǰ����˹ϸ���г���Ԥ�����£��г��뵼���װ�ذ�ij���ǿ������֧���Ź�˾���ڵ�ҵ��������5G �����������ƶ��ƶ��豸���������������������оƬ��ȱ������������������ȡ�û�����չ����5G ������ʩ������ƶ��£���ҵ�������������ȡ�û�����չ����ҽ��������˹Ԥ�Ʊ����꽫ȡ�û�����չ��

������˾�Լƻ��ڱ��������Ͷ��ߴ�7 ��ŷԪ���ʽ����ڴ����²��ܺ��¼�����

�����������������IJ����������Լ�Ч�ʽ�һ��������ͬʱ�������г��ڵ��ļ����ձ�ǿ����������˹�ϵ����������Ԥ�⣬��Ԥ������ͬ��������28% ��30%֮�䣨��ǰԤ�⣺21��23%֮�ʣ����������Ϣ˰�۾�̯��ǰ������Ԥ������21% ��23% ֮�䣬������������������;����²��ܵ�Լ2500��3500 ��ŷԪ����ǰԤ�⣺Լ5000 ��ŷԪ������չ�����ڼ���û�г��ֹ�Ӧ��ȱ�����Ϻ���Դ�۸�������������

����չ��2025/26

������������ȫ�ú��������ս��λ���й�������������Ǿ��ֵIJ��������Լ��µ������±�������������չ��Ȼ�������⡣�ʹˣ�����˹�趨��2025/26 ���꽫����35 ��ŷԪ�����룬��Ԥ��Ϣ˰�۾�̯��ǰ��������27% ��32% ֮�䡣

��������˹�Ƽ���ϵͳ�����ɷ�����˾�C�Ƚ�����Ӧ�õģ�

�����µ����Ƽ���ϵͳ�����ɷݹ�˾��AT&S����ư���˹����ŷ���Լ�ȫ�����ȵĸ߶�ӡ�Ƶ�·��Ͱ뵼���װ�ذ������̡�������������������ǰհ�Լ����IJ�Ʒ��������ҵ����ĺ����г���λ�ڣ��ƶ��豸����������ҵ���ӡ�ҽ�ƺ��Ƚ���װ������Ϊһ�ҷ��ٷ�չ�Ŀ����˾������˹�ֱ��ڰµ��������±������룩��ӡ�ȣ�����ŵ£����й����Ϻ������죩�ͺ�������ɽ����������ӵ���������ء�������20/21����ӵ��Լ12,500����Ա����