新式茶饮是近几年消费市场较为狂热的领域,以奈雪的茶、喜茶、茶颜悦色、蜜雪冰城等为代表的茶饮品牌几乎涵盖各个年龄段的消费者,其日渐扩大的市场规模,吸引了各方资本关注,几大品牌不约而同地传出上市消息。

这一次,奈雪走在前头,于2021年6月30日率先在港交所敲钟登陆香港主板,成为新式茶饮上市第一股。

值得注意的是,奈雪在港交所上市时的财务数据并不漂亮,2018-2020年持续亏损,2020年的财务数据经过调整体现盈利1664万,但市场并不买账。

从“夫妻店”起步,到在财务争议中成功上市,奈雪一路走来的资本运作方式,对有上市计划的企业,参考意义。本文,博得世纪董事长、博得创富董事长周志轩老师将全面解析奈雪上市背后的顶层架构设计、股东引进等系列操作。

从“夫妻店”到“试水”资本市场

奈雪创立于2015年。其因为创新打造“茶+软欧包”的形式,在当年开到第二家店时,就引起天图资本关注。但直到第11家店开业,彭心、赵林夫妇才接受天使轮融资。

天图资本的进入,奈雪“夫妻店”局面被一定程度打破。但天使轮、A轮和A+轮投资后,创始人团队的持股比例仍高达88%,本质上还是延续“夫妻店”的管理模式,控制权高度集中。

但在当时,奈雪的股权架构中没有预留员工股权激励的空间。当激励不足的情况下,很容易在快速扩张时造成核心人才流失,以及自身发展后劲不足,从而影响资本市场对企业可持续发展的预期和判断。

股权架构三步走,蜕变为公众公司

随着市场规模越来越大,以及上市目标越来越明确,“奈雪”在2019年启动股改,由“夫妻店”蜕变成了架构清晰合理的公众公司。

这期间,奈雪是如何一步步推进股权架构调整的?

周志轩老师从“VIE架构搭建”、“股权激励设计”、“境外股东引进”三方面进行了解读。

1) VIE架构搭建

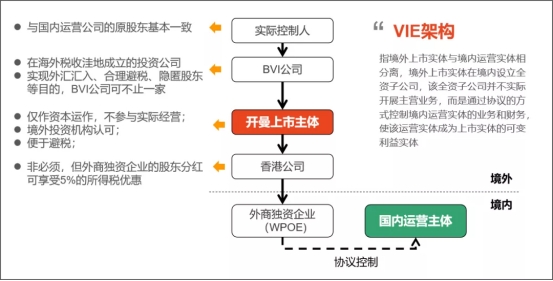

由于境外投资及管理涉及汇率、法律、税率等问题,而国内上市主体在国际上的认可度较低,国内企业通常会采用VIE架构实现境外上市。

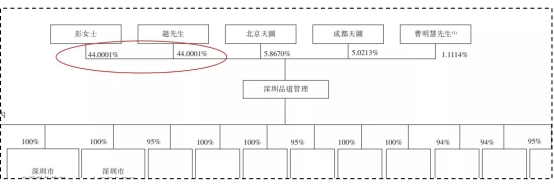

就此,“奈雪”成立控股公司“林欣控股”,并持有67%的股权,确保创始人的决策权安全,其余股份则可用于投资方引进,在保障控制权的同时,获得更加灵活的股权运作空间。

而对于国内非上市企业若不计划在境外上市,对于股权均分或创始人无最终决策权,回购股东股份又会造成资金压力或伤害股东感情的,周志轩老师建议,可成立有限合伙企业作为控股股东,创始人作为有限合伙企业的一般合伙人(GP),其他股东或部分持股比例较大的股东作为普通合伙人(LP)。

此种情况下,各方持有经营主体的股权比例不变,但由于GP拥有有限合伙企业的最终决策权,因此可以在既不影响各方权益的情况下,实现对控制权的保护。

2) 股权激励设计

在完成VIE架构搭建后,2020年5月“奈雪”的董事会正式通过内部股权激励决议,计划将不超过1.26亿股的限制性股权授予118名员工作为股权激励,分5年归属,每年归属20%,而2020年及以后入职的员工,须在授出日期的两年后开始归属并可以行权。

而在此次激励计划中,奈雪通过ESOP信托Forth Wisdom Limited实现,创始人不用让渡控制权,员工也可拥有收益权,同时可避免行权时产生的按“工资薪酬所得”计算的个人所得税。

3) 境外股东引进

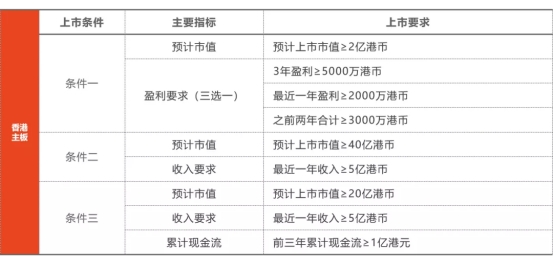

上文中,我们有提到奈雪2018-2020年的财务数据处于持续亏损状态,但根据港交所的上市标准,只要公司市值超过20亿或40亿,净利润可不作为上市审核的必要条件,而奈雪上市时市值高达300亿。

在达成此次上市目标前,奈雪在境外股东的引进上也做了一系列的准备工作。2020年6月,分别以“可换股承兑票据”的方式引入境外投资法人HLC,以优先股认购的方式引入境外投资基金PAGAC Nebula,进一步完成了公司股权架构的变更。

从2015年成立到2021年成功上市,短短6年,奈雪便实现了从“夫妻店”到公众公司的蜕变,这既得益于市场的快速发展,也离不开创始人资本思维的完善和及时的架构调整。

这对众多企业的成长发展来说,是很好的启发,若创始人在企业上市准备阶段便具备资本思维,并以此做好股权架构设计,或许会有不一样的发展赛道。