随着旧定义重疾险的全面下线,各大保险公司也开始陆续推出新定义重疾险,以补全市场的空缺。

最近,昆仑健康保险发布消息,将推出、名叫健康保普惠多倍版的重疾险产品,让它接替守卫者3号重疾险的“王座”。

从公布的资料来看,健康保普惠多倍版保障内容很有料,重疾不分组赔付两次,且保单前15年患合同约定重疾,还额外赔付50%基本保额。

为了让大家提前了解健康保普惠多倍版的保障内容,下面就来给大家介绍一下这款产品的相关内容。

01

健康保普惠多倍版怎么样?

要知道、保险产品的保障好不好,需要看看他的产品特色和具体的保障责任。

可以看到,健康保普惠多倍版的保障责任还是比较多。首先咱们先来看它的投保原则。

1.投保原则

投保年龄:出生满28天-45周岁,投保年龄范围不算特别宽广,但也能覆盖部分人群。

市面上也有投保年龄范围比较广的重疾险产品,想了解戳这里:《2021重疾险排名!》。

保障期限:可选保至70岁/终身,既能为消费者提供阶段性疾病保障,也能提供终身稳定疾病保障,投保较为灵活。

最长缴费期限:30年,缴费期限比较长,可以有效减轻消费者的保费压力,充分发挥保险杠杆作用。

等待期:180天,和90天等待期的同类产品相比,等待期较长,对消费者有点小不利。

不过保险公司设置较长等待期,主要是为了防止消费者骗保,减轻理赔压力,也可以理解。

想了解更多保险等待期的知识,直接戳这里:《保险等待期是什么,你搞清楚了吗?》。

2.基本保障内容

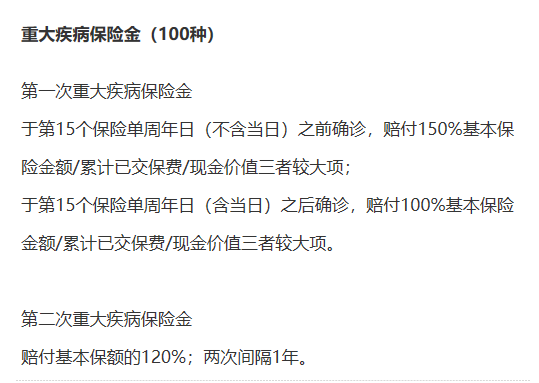

重疾保障:100种,不分组赔付2次。

被保人,患合同约定重疾赔付100%基本保额,且如果是保单前15年患合同约定重疾,再额外赔付50%基本保额。

被保人二次患合同约定重疾,针对第二次患重疾,赔付120%基本保额。

需要注意的是,前后两次重疾赔付有1年的间隔期。

中症保障:25种,不分组赔付2次,每次赔付60%基本保额。

轻症保障:50种,不分组赔付3次,每次赔付30%基本保额。

被保人豁免:被保人在保险期间患合同约定轻症/中症/,重疾,保险公司豁免其后续保费,且保单依旧生效。

想了解更多保费豁免的相关知识,戳这里:《保险中的保费豁免是什么意思?需要买吗?》。

少儿特疾:25种,被保人30岁前患合同约定少儿特疾,额外赔付100%基本保额。

3.可选责任

恶性肿瘤-重度医疗津贴:被保人自确诊恶性肿瘤-重度之日后365日起,保险公司每年给付40%基本保额,每个保单年给付一次,累计3次为限。

身故/全残:被保人未满18岁,在保险期间身故/全残,赔付已交保费or现金价值(二者取其大);

被保人已满18岁,在保险期间身故/全残,赔付保额or现金价值or已交保费(三者取其大)。

此外,健康保普惠多倍版还可以附加投保人豁免功能,投保人在保险期间患合同约定重疾/轻症/中症or身故/全残,保险公司豁免其后续保费,且保单依旧生效。

以上就是这款产品的保障内容,可以看到它比较大的一个特点是,重疾不分组赔付,对消费者来说比较友好。

因为市面上很多多次赔付重疾险,重疾都是分组赔付,即同一分组下疾病只赔付一次,如果再患该组疾病,保险公司不予理赔。

分组赔付会降低消费者获得理赔的几率,反之则不然。

总的来看,健康保普惠多倍版重疾不分组赔付,在同类产品中具备一定的优势,还比较不错。

02

健康保普惠多倍版承保公司如何?

健康保普惠多倍版的承保公司为昆仑健康保险,它成立于2006年1月12日,经由银保监会批准开展健康险、意外险和寿险等业务。

了解了昆仑健康保险公司的具体背景,下面咱们再来看看它的各项数据如何。

1.保费收入

保险公司保费收入的多少,是评判它赚钱能力强不强的重要依据。

昆仑健康2020年第四季度的保费收入明细,可以看到昆仑健康在2020年第四季度的保费收入为15.1亿元,赚钱能力比较不错。

2.偿付能力

保险公司偿付能力主要有核心偿付能力充足率和综合偿付充足率体现。

银保监会规定,保险公司的和核心偿付充足率必须达到50%,综合偿付充足率必须达到100%,否则将会受到强制监管。

从图中可以看到,2020年第四季度昆仑健康的核心偿付充足率为160%,综合偿付充足率为160%,已经远超银保监会的规定。

这表明昆仑健康偿付能力比较充足,可以在极端条件下承担理赔责任。

3.风险综合评级

根据银保监会公布的数据来看,昆仑健康2020年第四季度的风险综合评级为B,达到了银保监会的,要求。

表明昆仑健康保险公司运转良好,不存在较大的风险。

整体来看,昆仑健康保险公司赚钱能力还不错,偿付能力比较充足,可以在极端条件下履行理赔责任。

且不存在较大风险,运转良好,是一家值得信赖的保险公司。

总的来说,从保障内容上看,健康保普惠多倍版重疾险赔付比例比较高,且重疾多次不分组赔付,相较于同类产品具备比较明显的优势。

从承保公司来看,昆仑健康保险公司实力不差,值得信赖,可以为消费提供良好的服务。

等到健康保普惠多倍版真正上线,重疾险市场定会展开一场精彩的角逐。