华中师大6位大二学生调查显示,武汉受访子女近99%反对父母“以房养老”

荆楚网消息(记者安立、袁筱 通讯员吴键、刘燚爽)个人名下的房产,是留给子女,还是抵押用于养老?武汉作为“以房养老”首批试点城市之一,经过8个月的“试水”之后,普通市民是支持还是反对?华中师范大学6位大二学生,用了三个月的时间走访600多人,在3月10日公布的数据结果显示,武汉近99%的子女反对父母“以房养老”,仅35%的老人表示愿意尝试新政策。

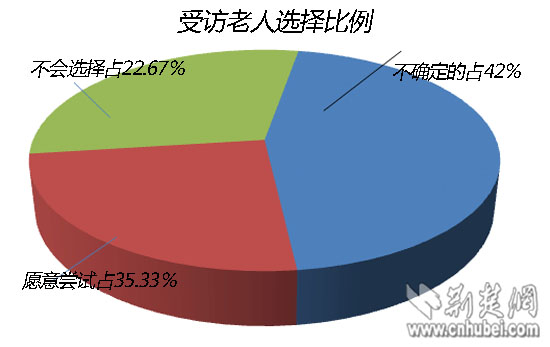

表示愿意尝试的老人占35.33%、表示不确定的占42%、表示不会选择的占22.67%

数据:受访子女近99%反对父母“以房养老”

老年人住房反向抵押养老保险,也就是俗称的“以房养老保险”,是指老人将自己名下的房产作抵押,以定期取得一定数额养老金或者接受老年公寓服务的一种养老方式。老人去世后,银行或保险公司获得抵押房产处置权,处置所得将优先用于偿付养老保险的相关费用。2014年7月,武汉市就被中国保监会作为“以房养老”首批试点的4个城市之一。

从去年11月初开始,分别来自华中师大经管、数统、社会学院的6位大二学生,在老师的支持下组成“以房养老”模式课题研究团队,通过青年志愿者组织在武汉各大养老院、老年公寓进行实地走访。整个调查历时3个月,志愿者在汉阳区、洪山区、硚口区、青山区、蔡甸区、江夏区、新洲区走访市民660人次,其中老人、子女各占一半。

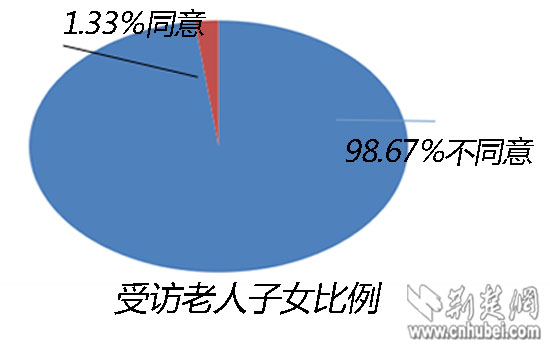

高达98.67%的老人子女不同意父母“以房养老”

调查数据显示,在了解“以房养老”模式后,表示愿意尝试的老人占35.33%、表示不确定的占42%、表示不会选择的占22.67%。其中,老人身体状况越差越倾向于不选择“以房养老”,而家庭条件越好的老人则刚好相反;同时,老人住房的建成年代越早,越不愿意参与“以房养老”,退休收入越高的老人,反而越愿意尝试这一新政策。

数据还显示,高达98.67%的老人子女不同意父母“以房养老”。其中高收入人群,更倾向于反对父母“以房养老”,而尽到赡养义务和学历越高的子女,则越能接受自己父母尝试新鲜事物。

调查历时3个月,青年志愿者在武汉各大养老院、老年公寓实地走访

分析:传统观念根深蒂固、金融机构门槛高导致政策遇冷

在武汉,超过58%的老年人拥有完全自主房屋产权,其中十分之一住房面积大于120平方米。民政部发布的数据表明,目前我国城乡空巢家庭超过50%,其中近一成的老人单身。今年全国65岁以上的空巢老人或将超过5100万,而90%以上的空巢老人却愿意选择居家养老。

华中师大经济与工商管理学院院长邓宏乾告诉记者,调查数据说明,有近85%的受访老人表示不知道何为“以房养老”,这成为认同新养老模式的,阻碍之一。

“老人过世后,房产一般都会过继给子女,在很多人心里,以房养老的模式有伤及他们利益之嫌。”邓宏乾还表示,儿女赡养这种传统养老观念在民间根深蒂固,如果子女没有尽孝,往往会遭到舆论的强烈批判,这也是导致“以房养老”在武汉遇冷的另一个重要原因。

在市场上,包括银行在内的一些金融机构,也持观望态度。“这个政策,银行内部争论很大。”不愿透露身份的工商银行武汉市某支行李姓负责人称,“以房养老”在实施过程中涉及到很多方面,比如房屋的评估、老人寿命的计算以及房产贬值、资金流动性等问题,单独一家银行是不可能来承担的。“这些环节中哪一个出错,都会造成很严重的后果,如果没有相应的配套机制,银行很难在住房消费信贷市场上提供配合。”他说。

汉口银行总部业务拓展部曹姓负责人也表示,房地产经营商才是老年房产的消化者,这之中涉及到老年房产市场上的销售经营,需要多方面的考量和权衡。

之前曾有专家指出,银行、保险等金融机构为规避市场风险,针对“以房养老”的群体挑肥拣瘦,设置的门槛过高。由于条件苛刻,导致真正符合条件的申请人很少,最终银行等金融机构不得不停办该业务。

在汉阳、洪山、青山、硚口、新洲、蔡甸、江夏区走访市民660人次

建议:“以房养老”证券化 对资产打包操作

“政策设计是否完善、监管能不能到位、养老金领取有没有风险,这些问题有待政府职能部门给市民吃定心丸。”邓宏乾说,公众能不能接受,这需要政府做好顶层设计及配套制度。他表示,随着中国社会老龄化的到来,“以房养老”项目的市场潜力巨大。

华中师大经管学院大二学生李芷菡,是本次项目的发起人,关于专家提出“逐步推进资产证券化”的建议,她本人给予支持。“将缺乏流动性的房产资产,转换为在金融市场上可以自由买卖的证券的行为,可使其具有流动性。这样,金融机构可以以资产管理公司名义对于“以房养老”资产打包进行操作,既可以使养老群体定期取得一定数额养老金,金融机构也会因此有一定的经营收益,收益部分或按照一定方式对冲市场风险损失,或以一定形式补贴给养老群体。”她这样告诉记者。