����10�µ�β���Ѿ����٣����ŷ��ز�"�����ʮ"���˳���������Ҳ�����������տ����ӵ������Ӹ��ҷ�����������ķ�չ��̬������Ѱ��Ͷ�ʻ��ᣬ��ʧΪһ��������ʱ�䴰�ڡ�

������һ�ڷ����У������ر��ע��һ�ұ��������Ʒ����״���ҵ(02868.HK)����ҹ�˾����������ҵ��һֱ���Ų��ı��֣���ʹ������������ҵ�Ͼ��ĵ���ѹ������˾���Ƚ�������ͷ���������õĻ����棬���Ӳ�������ĺ͵�ˮƽ�Ĺ�ֵ��������ҹ�˾���Žϸߵ�Ͷ�ʼ�ֵ�������������������ԣ�̽�֡�

����һ�������ѣ��ز���ҵ��ȷ�����������ʱ���

��������ȫ�ú���ó�������Ż����ӹ��ھ��õ�����ѹ����������Ա��۵��г������£��ʱ���������ҵ��ȷ���Ըߵİ����Ļ�Ը��������ߵ���ۡ�

�������£��ز�������һ�����ν�������ơ����Ծ����������۹��г��ڷ��ɰ���Ѿ�"��������"���߳���һ�β��������顣

������ϵ�ǰ����������ز����߱��ϸߵ����ü�ֵ��Ҫ�����������������棺

����1����������ֵ�ͣ�������ֵ������

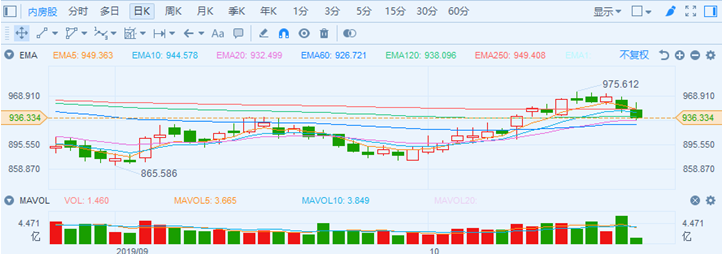

������ǰ�г�����wind��Ѷ����ͳ����ʾ��Ŀǰ�۽������е�260�ҷ��ز���˾�Ĺ�Ʊ������PE��ֵˮƽ����λ����Ϊ5.75����PB����ֻ��0.56�������ز����������ֵ������ʷ��λˮƽ���߱���ǿ�Ĺ�ֵ���ơ�

������ǰ���ز�������������Ȼ��ά���г��ȶ�����ͬ�������ʩ�ߡ��������ŵ����������ڳ�̬�����г������Ѿ��õ��Ƚϳ�ֵ����պ�����������������߲�����ʽ����ĺ���Ԥ�ڣ�����������ֵ��״̬�£������̼�����ֵӭ������

����2��ҵ����ת�������������ͷ�߳ɳ������ʽ��ƶ�����ֵ��������

������Ȼ�ڷ�ס�����Ĵ����£��������ز������ڽϴ�ѹ�������������������ݵ���������ȴΪ�����ҵ�������˽ϸߵ�ȷ���ԡ������Ǵ���ͷ���������ԣ����������������г����жȵij�����������һ���ͷųɳ����ܣ�����ҵ������ǿ������������ĩ���������ʷ����ҵ��Ҳ������ͷţ����泬Ԥ�ڵ�ҵ����¯���������ʽ���룬�����ƶ������ز�����ֵ������

������������ת����ǩԼ���ٻؿ�״���ҵȷ�����ȫ��ǩԼĿ��

������Ϊ���Ʒ����״���ҵ����������һֱ����ǿ����������ʾ����2014�굽2018�꣬�ù�˾���۶���긴�������ʴﵽ�˽�30%������ҵ�ڴ��ڽϸ�ˮƽ��

�����ӽ���������������Ŵ�ǰ�����ȵĽ����������Ƿ���¶��ǰ���µ�����ҵ�������ݸ��ҷ�����֣�������ʾ���ٹ�ģ����ǰ���������۽��Ȳ������룬�������������ʲ���60%��Ҳ�����ڴ�����£������ļ��ȣ����ٷ���Ҳ���չ����һϵ�н��۴���������ȥ���Ļ��

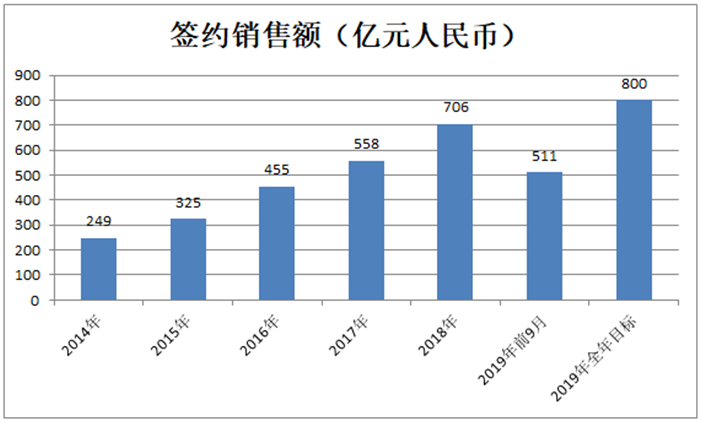

�������״���ҵ���ԣ���˾��ǩԼ�����������������̬�ƣ�ǰ�����ۼ�ʵ�ֺ�Լ���۽��Լ��510.8��Ԫ��ͬ������20.9%����˾�����������Ŀ��Ϊ800�ڣ�ǰ�������۽����Ѿ���Խ�������ģ����Ŀ������ʽӽ�64%��

������ǰ���걨������ʾ�������°��깫˾�Ŀ�����Դ�ﵽ811��Ԫ�������ϰ���ĩ����Ŀ��Ϊ562�ڣ��°����Ƴ���Ϊ249�ڣ���˾���ų���Ŀ��ۻ�Դ�������������Ŀ��Ĵ�ɡ�

����ֵ��һ����ǣ���˾�Ŀ��ۻ�ԴҲ�༯����������ij���Ȧ�������DZ���������Ϻ��Ⱥ��ij��С�������Щ���������ۡ����۵�����ѹ�����������ز��г��������Ҳ��Ϊƽ�ȣ����������Ȼ�ж����������״������������̵���Ŀʵ�ֿ���ȥ���������ϰ����Ϻ����ı��������õ���Ŀ����ȥ���ʶ��ﵽ100%����˾�����������г������ϡ�

����������뵽�°����״���ҵҲһֱ�ڼӿ���ת����ǩԼ���ٻؿ��˾�������ȫ��800�ڵ�����Ŀ���ѶȲ���������Ҳ������ʳ���800�ڡ�

������������������ծ���Ż����ʱ��ṹ�����Գ��ڳɳ���ֵ

����Ͷ�ʷ��ز���ҵ��һ����Ҫ������˾�ijɳ��ռ䣬����Ҫ��Ҫ��ע���ǹ�˾�����������֣���һ����ҲҪ���ǵ�����˾�����ڵķ��գ�����Ҫ��������ծ���ʽ������Ե�ָ���ϡ�

�������״���ҵ���������������������ڹ�˾��ǰ������ǩԼ��ս���ƶ�����˾�ӿ��õأ������Ѿ������˳���ij���Ϊδ���������춨��Ϊ��ʵ�Ļ�����

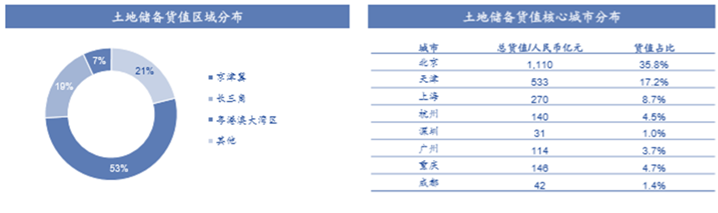

������������6��ĩ���״���ҵ���ش����ܽ������Ϊ1308.9��ƽ���ף����ش����ܻ�ֵ��3101.9��Ԫ���Ӵ��������Դ������Ч���㹫˾δ���������ҵķ�չ�������ͬʱ����˾Ҳ�ڼӿ�Ͷ�ʲ��֣���ս�Ծ۽�����������������ij���Ȧ�����ö����������ͳɱ���ȡ������Դ������Ϊδ���ķ�չ����������Դ��

�������ӹ�˾�����������������״���ҵ�IJ���Ҳ��Χ���ں��ľ���Ȧ�����ij��У������������Ȧ��ֵռ�Ƚ�80%������������л�ֵռ�Ƚ�62%�����ʵ�������ԴҲΪδ������Ŀ��չ�����˽ϴ�����������ռ䡣

�������⣬��������˾�ķ��ղ��棬��ǰ��˾��ծ����տɿأ�ծ��ṹ�����Ż������ڳ�ծ�����������졣��˾�ǵ����Ƿ�����Ϊ�������������ʴ���2���ٶ����ʴ���1���߱���ǿ���ڳ�ծ�������ʽ������Ե���ҵ֮һ������2019���ڣ���˾����ծ��ռ��24%��������½�3���ٷֵ㣬���ڳ�ծѹ����С��

�������������������ڹ�˾�ӿ����ۻؿ�����ʲ����ּ����������ʵȶ��ز��ԣ���˾���ֽ���״���������ơ����ݴ�ǰ���걨������ʾ����������������ĩ���״���ҵ�����ʽ��373.87��Ԫ����2018��ĩ����148.16��Ԫ������66.0%��2019���ϰ��꣬�״���ҵ���Ծ�Ӫ��ľ��ֽ�����ﵽ21.23��Ԫ�����2018���ϰ���Ϊ���ֽ�����22.48��Ԫ������������

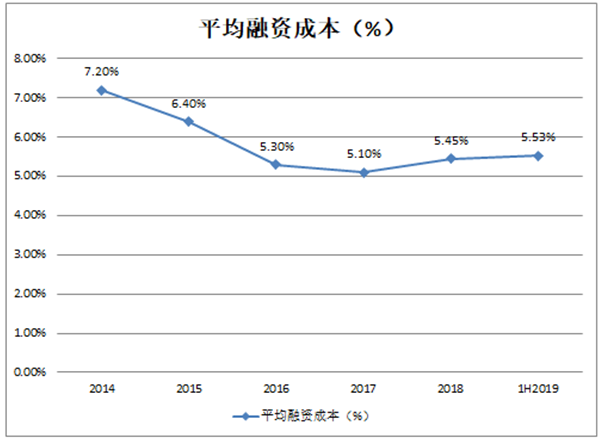

������Ϊ�����ۺ�����ķ��ز���ҵ���״���ҵ���Ž�ǿ�������������ƣ���˾�����ʳɱ�Ҳһֱ������ҵ��λˮƽ����ֹ��2019�����ڣ���˾����ծ�����ʳɱ�Ϊ5.53%������ҵծ�����ʳɱ��ձ����������ı����£���˾�����ʳɱ���Ȼά�ֵ�λ��

����ֵ��һ����ǣ���ǰ��˾Ҳһֱ���Ź��ɵ�Ԥ�ڣ��ƻ�ÿ10�ɹ�������5�ɣ����ʲ�����30��Ԫ����ҡ������гɹ��������������һ�����Ʋ���״����

�����ġ�����

������ǰ�������ǶԱ���ҵ��ͬ�ݶӷ�������ҵƽ��ˮƽ���״���ҵ�Ĺ�ֵ����������ƫ�µ�ˮƽ����˾��̬��ӯ�ʲ���3�����о��ʽ�Ϊ0.22������˾���ż�ʵ�Ļ����棬�ҳɳ�����ǿ������ʻ�����δ��һ�������ڳɹ�������ǧ�ڷ���֮�У����ɴ˽��뵽��һ�εļ��ٳɳ��ڣ����ڼ�ֵ�ɹۡ�

����չ�����У�ƾ���ԣ�����ʵ����ش������Լ��Ƚ���������������ҵ�������ͷţ��������ʵ����������Ͳ����Ż���ծ��ṹ�ȶ��ؾ�Ӫ���ƣ��״���ҵ������ά�ֽ����������ķ�չ���ڴ˻����ϣ���˾�Ĺɼ�����Ҳ�����ų���֧�ţ�ֵ��Ͷ�������Թ�ע��