����2019��10��17���ǵ�6���й���ƶ�գ�Ҳ�ǵ�27����������ƶ���ա����ڿƼ���ҵ���Ž��������2019�й�ũ���ջ��Ŵ��о����� �������¼�ơ����桷�����۽����ڷ�ƶ��ũ���Ŵ���չ�ɹ���

������ȥ���꣬���Ž�������廪��ѧ����ѧԺ����ȫ��ũ����㣬�Ⱥ�ǰ������Ԫ���أ����������������������أ����ඨ���С�¤���أ������γ��أ��Ĵ��������Լ��ຣ�����ص�8�����д����Ե�ũ���������ʵ�ص��У���ȷ�̸�����������ţ���ũ���С�ũ���硢С����˾��30���ũ����ڻ�������ҵ�������뽻������20�����ũ�������뻧��̸����������ʵ�����ݡ���ʵ�İ��������й�ũ���ջ��Ŵ��ķ�չ�γ������֪��

���������桷�۽����ڷ�ƶ��ũ���Ŵ���չ�ɹ�

��������ʮ�˴���������������ƶ������Ϊȫ�潨��С�����ĵ�������ͱ�־��ָ�꣬ȫ����Ӯ��þ���ƶ����ս��2018�꣬�й���������Ժ�������ڴ�Ӯ��ƶ����ս�����ж���ָ����������Ҫ��2020�꣬ȷ�����б���ũ��ƶ���˿�ʵ����ƶ��������ƶ����ȷ��ƶ����ȫ��ժñ���������������ƶ����

�������й�����70�������й�ũҵũ�徭������ķ�չ���Ѿ�ȡ���˾�����Ŀ����ʷ�Գɾ͡����ͬʱ����ƶ���Ṥ�����ϵ������ƽ�������Ժ��ƶ��������ʾ��2013��2018�꣬�ҹ�ũ��ƶ���˿ڴ�9899����ٵ�1660��Ԥ�Ƶ�����ף�ȫ��95���������б���ƶ���˿ڽ�ʵ����ƶ��90�����ϵ�ƶ���ؽ�ʵ��ժñ��

�������������桷ָ����������Ϊ�ִ����õĺ��ģ���֧�֡���ũ����չ�Ĺؼ�;��������ũ����ڷ�����ϵ����չ���ھ���ƶ������ʵ��ȫ�潨��С������Ŀ�������Ҫ���塣

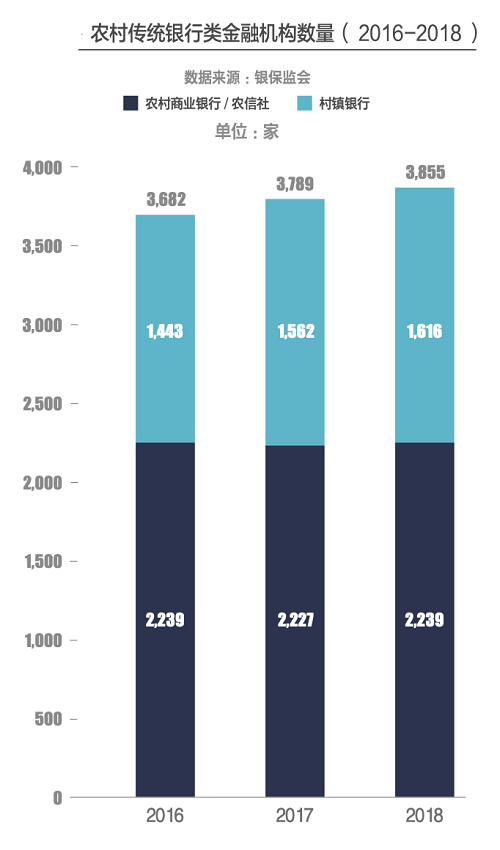

��������2018 ��12 ��ĩ��ȫ����ũ�������32.68 ����Ԫ��ͬ������5.6%��ռ��������23.98%��ʵ���˳�����������ũ����ͨ������ũ�巢չ���ʽ�����ũ�徭�÷�չ���˾�Ĵٽ����á� ���з����ġ��й�ũ����ڷ��棨2018������ʾ����2007�괴����ũ����ͳ��������ȫ�����ڻ�����ũ��������ۼ�����534.4%��11���ƽ��������Ϊ16.5%����ũ��������2007 ��ĩ��6.1����Ԫ������2018��ĩ��32.7����Ԫ��

��������ʮ����ķ�չ��ũ������ѳ����ڶ�������干ͬ����ľ��棬�����˶��ε�ũ����ڷ����г��������桷��ʾ��������ҵ�������Ʒ����ũ����ڻ����ɷ�Ϊ���������С���������ҵ���С�������ũ���к��Բ���С����˾�����������ڹ�˾Ϊ���������ͽ��ڻ��������У�����ũ����ҵ���С�����ũ���и��Ƶ�ũ�����ú����硢�������еȻ�����ũ���У�������ũ������г�����ũ�������ϵ�ġ�ëϸѪ�ܡ���Ҳ����ũ�����������

��������ƶ����ս�����ƽ������У���Щ��������������ķ�ƶС���Ŵ�����ҵ���ջݴ����ũ���ջ��Ŵ���Ʒ���������ƶ���ƶ���̡�

���������桷��Ϊ����ƶС���Ŵ�ר����Խ�������ƶ�����ṩ�Ŵ������Ա�֤�Ŵ��ʽ�������������ҵʵʩ����ƶ����Ҫץ�֡�ũ��С���Ŵ�������������������4�µף�ȫ����ƶС���Ŵ��ۼƷŴ�5622��Ԫ��ƶ�����������2014���2%��ߵ�2018���46%��ȫ����1420��ƶ���������������ߡ�

���������Ž�����е�����Ԫ����Ϊ������κ���Ͷ�ŷ�ƶС���Ŵ�����ƶ�����ȶ����ս���ժ�¡�ƶ��ñ��������Ԫ���ؽ��ڷ�ƶ������Ҫ��һ���֡�Ϊ�ˣ�Ԫ���س�̨�ˡ�Ԫ���ط�ƶС���Ŵ������취(����)����ȷ����ƶС���Ŵ�ר��ר�ã�����ʱ��������ƶС���Ŵ����ղ����𡣽���2019��5�£�ȫ�ط�ƶС��������3.07��Ԫ����ƶС���Ŵ����ղ�������ﵽ2815��Ԫ�����⣬2019���ϰ��귢�ŷ�ƶС�����2896�ʣ�����1.4��Ԫ���ڼӴ��ƶС���Ŵ�Ͷ�ŵ�ͬʱ��Ԫ����Ҳ�ڻ����ƽ�ũ��������ϵ���裬�Խ�������ƶ����Ϊ��������������Ϊ��λ������ũ�������������ʽ�����չũ���������ź����ô��鴴��������

�������⣬���ҹ�ũ�����������������ƶ�����⣬Ҳ����Ȼ�Ѿ���ƶ��������ˮƽ�ϵ͵�ũ��Ⱥ�壬��������ù�������֧�ֵķ�ƶС���Ŵ������ջ��ԵĴ�������ǿ�ҡ�ͬʱ�����ڴ�����־������ҵ��ũ������ҵ�ң��������Ӵ�ͳ���ڻ�������������ʽ�֧�֡�

���������桷��Ϊ��ũ����ҵ���ջݴ����ֲ������ȱ�ڡ������еȴ�ͳ���ڻ����ṩũ����ҵ���ջݴ����⣬���ͽ��ڻ����ѳ�Ϊ��Ҫ�����ߣ���һ������ũ����չ��ҵ����ֹ��ƶ������û��������Ϣ�������ʲ�������ɳ�����Ӫ��������ҵ���ջݴ���Ĺ������۸��ڷ�ƶ�����ڲ�Ʒ�����ޡ����������и����ѡ��ռ䡣

���������桷ָ������������һ��ũ���ջ��Ŵ���Ʒ���ṩũ���ջ��Ŵ��������ؽ��ڻ������õĶ������Ŵ�Ա������IPC����ģʽ������ǰ��ũ�����룬�Ŵ�Աʵ�ؿ����ռ�����˽����;����ͥ״����������������Ϣ�ж��Ƿ���Էſ�������Ŵ�Ա���ж��ڻطã�������ʹ�ò������ڴ�����д��ա�

��������IPCģʽ�ܹ�ʵ�ִ���ȫ�̸��٣���ȴ������Ӫ�ɱ��ߡ����Թ�ģ�������⡣�����桷��Ϊ����ͳ��������ڻ������Խ����Ƽ���������ͨ���������Ϣ���ݻ����Ŵ����̵�ϵͳ������߷Ŵ�Ч�ʣ������ɸ��Ƶ�ҵ�����̣�������Ŵ�Ա����������ʵ����Ŵ�Ա�����٣��Ŵ�ҵ�����Թ�ģ����ʹ�㡣

���������桷��һ����ʾ��ͨ������ڿƼ����з���Ӧ�ã�ũ����ڻ����������ô����ݺ��˹����ܼ������������ʶ���ѡ�������ҵ�ɱ��ߡ�����ͻ�����⡣ͨ���Կͻ����ݵ�ȫ���ھ����ȷ�����ǿ������թ�ͷ���Ԥ���ȷ��ˮƽ���ӡ�ƾ�����жϡ���������˵����ת�䡣

�������⣬ũ��������ϵ�����ͺ�Ͳ���ȫ���ֽ�ũ���ջ��Ŵ���չ����Ҫ�����������桷���飬���ط�������Ҫ�Ӵ��ũ����Ϣ�ɼ����ȣ��Ե��ӵ�������ʽ����ũ�����ÿ⣬��������ũ���������������棬��ʵũ��������ϵ���������ͬʱ�������ô�����˼ά����ũ����Ϣ���ж�ά�ȷ�������������ũ�����ÿ⣬���ũ����Ϣ�����ڸ������ڻ����乲����������ʵ���ũ���ջ��Ŵ��г���Ϣ���ԳƵ����⣬���ũ���Ĵ���ɵ��ԡ�

������Ϊ���ڣ��Ľ��ڿƼ���ҵ�����Ž����ǰ�ؽ��ڿƼ����˹����ܼ���Ϊ������Ϊȫ��ͻ��ṩ���õĸ��˽��ڷ���Ϊʹ�����������������ý��ڿƼ�Ϊ�鲼ȫ����С��ҵ���ṩ���¡���Ч�����ʽ������������������С�Ӫ����������Ľ���˻�������ܸ��������ʣ�ͬʱҲһ�Ļ�����ᣬ��������������ҵ����������ϣ�������ע���ھ���ƶ��һ��ʵ�����飬Ϊ��ҵ��ƶע����ڶ�����