随着8 月宏观及投机端数据的不及预期,以及建材库存的连续累积,当前黑色运行逻辑已由供给端环保限产收缩转化为需求端不及预期,上周黑色品种主力合约贴水比例的持续扩大同样可以印证需求端的悲观预期在蔓延。在螺纹钢现货价格并未出现大幅下跌,供需依然维持紧平衡,产量难以大幅增加(环保限产),以及库存仍处绝对低位的情况下,主力合约仍有机会以反弹上涨的方式修复贴水,但前提是螺纹钢需求环比大幅改善,需求增量释放,或者说金九银十需要兑现。

供给端看,钢厂利润维持高位情况下,粗钢产量维持高位,据国家统计局数据,2017 年1-8 月份我国粗钢、生铁和钢材产量分别为56641 万吨、48670 万吨和74518 万吨,同比分别增长5.6%、3.6%和1.2%。钢厂利润达到曾经钢价6000元时的水平,钢厂都尽最大可能满负荷生产,本钢高炉事故也反映出此问题,另外从找钢网统计的主要钢厂产量数据看无明显增量,随着环保施压、检修增加,预计供给端会持续收缩。

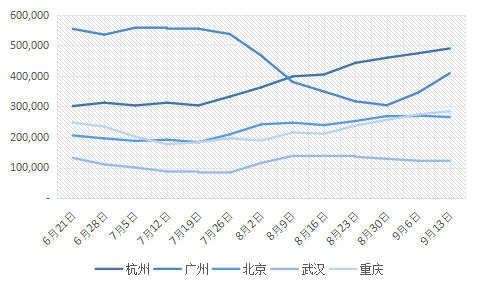

库存方面建材工业材逐步分化,找钢网监测的建材库存数据(包含17个城市的61个仓库),库存总量为312.77万吨,较上周增加10.9万吨,较上月同期(以8月16日数据作比较)增加41.02万吨。热卷库存数据(包含17个城市的61个仓库),库存总量为135.6万吨,较上周减少2.76万吨,较上月同期(以8月16日数据作比较)增加4.6万吨。整体看工业材率先进入去库阶段,同时九月北材南下量增多,达到去年11月水平,南北价差及北方环保影响或为主要因素,重点关注未来北方资源地价格及需求变化。

(建材库存)

(热卷库存)

需求端看,地产逐步走弱,基建需求仍然维持高位,进入九月虽然受环保影响部分需求,但建材成交依然稳步放量,同时在受下游终端补库影响,冷轧成交在低迷半年后需求启动较明显。从宝钢、沙钢等大型钢企的价格政策看,钢厂依然挺价,钢厂接单受终端需求影响依然充足,钢铁行业供需依然健康。后期在供需紧平衡下关注成交的释放能否带动建材库存转头向下。

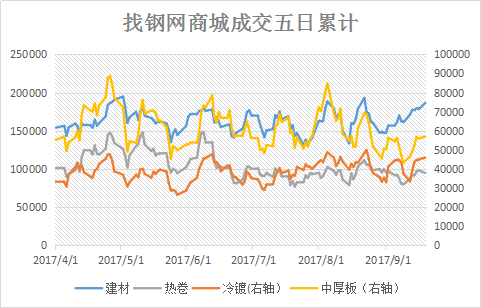

(找钢网商城成交量)

结语,宏观及需求预期转悲与产业依然健康博弈,期现背离,盘面贴水加大,在供给侧改革和环保的大背景下,叠加政治利多,难言黑色行情转空,在十九大的节点上经济维稳的政策储备依然充足,过分渲染需求走弱的悲观预期或得不偿失,后期关注需求释放程度,以及政策对供需结构的影响。