内容摘要

海银财富分析,基于“互联互通”机制,而非之前R/QFIII通道,解决了资本进入和退出的问题,大大提升今年A股纳入MSCI的可能性(超过50%概率)。国内交易所预先审批制度上未见明显改善,或将成为今年加入MSCI的主要掣肘因素。

若明天MSCI宣布纳入A股,正式纳入要到2018年年中,弱框架下增量资金有限,情绪面影响大于实质增量资金影响,利好核心大市值股票估值修复;若不能纳入MSCI,经历前三次闯关失败的经验,MSCI公布当日A股均呈现稳健的特性,尔后按原来趋势运行。我们认为6月至三季度货币市场稳健中性存边际改善预期,减持新规提升风险偏好,A股震荡偏强概率较大。

正如上周五证监会发言人所言,任何一个新兴市场的股票指数,假如没有中国的股票在里面是非常不完整的。不管是不是纳入MSCI指数,中国股票市场,包括整个资本市场沿着市场化、法治化、国际化的改革方向前进是不会改变的,改革开放的节奏也不会因为A股是否纳入MSCI指数而改变。

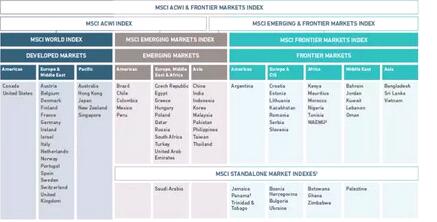

MSCI的前世今生

MSCI(Morgan Stanley Capital International)即明晟公司,是美国著名的指数编制公司,从1969年推出第一只指数产品,至今其旗下编制了多种指数,覆盖股票市场、能源商品、固定收益、房地产、对冲基金等。

根据官网显示,MSCI指数分为发达市场、新兴市场、前沿市场及独立市场指数,目前等待A股纳入的是MSCI新兴市场指数。截止目前全球约10万亿美元的资产以MSCI指数为基准,约有1.5万亿美元的资金以MSCI新兴市场指数为基准。全球前100个最大资产管理者中,97个都是MSCI的客户。MSCI全球机构客户约7500名,包括大型养老基金,对冲基金,资产管理公司,投资银行,商业银行等。

图1:MSCI指数分类

来源:MSCI,海银财富

海银财富分析,如果明日MSCI宣布纳入A股,并于2018年年中正式纳入A股。预计以5%的方案(弱框架)纳入,A股将带来106.3亿美元,即725亿人民币增量资金;而以100%的方案纳入A股将带来1972.6亿美元,即13453.1亿人民币的增量资金入市,短期情绪影响大于实质新增资金影响,利好核心大市值股票估值修复,长期利好A股国际化、机构化。

图2:A股纳入MSCI潜在增量资金规模

来源:MSCI,海银财富

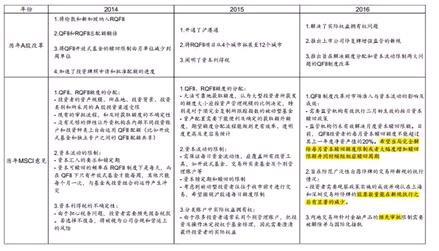

屡次受阻的原因

A股三年闯关MSCI未果,三次反馈意见多集中在资本进入及退出的制度安排上。2014年、2015年多集中在R/QFII额度分配上及资本流动限制上,资本利得税及分类账户中实际权益拥有权相继在2015年、2016年得到解决。

海银财富分析,虽然2016年2月外管局发布《合格境外机构投资者(QFII)境内证券投资外汇管理规定》,不仅放宽单家QFII投资上限,也简化额度审批管理,但是MSCI反馈意见中希望“QFII每月资本赎回额度不超过上一年度净资产的20%的限制”能够取消,2016年第三次闯关未遂。

图3:历年A股改革与MSCI反馈意见

来源:浙商证券,海银投资部

海银财富分析,2016年MSCI提及三点反馈意见:1、QFII制度改革对市场准入及资本流动的影响;2、虽然2016年5月下旬上交所制定发布了《上市公司筹划重大事项停复牌业务指引》,深交所制定发布了《上市公司停复牌业务备忘录》但投资者需要观察政策实施成效;3、内地交易所针对金融产品的预先审批限制需要被解除并与国际化接轨。

图4:连续停牌超过50天的上市公司数量

来源:wind,海银投资部

海银财富分析,针对2016年核心反馈意见,根据上市公司停复牌业务规定,目前连续停牌超过50天的家数由2015年股灾期间的逾200家回落至目前的100家以内。可是征对QFII月度赎回限制及内地交易所针对金融产品的预先审批限制,未见放松监管迹象。

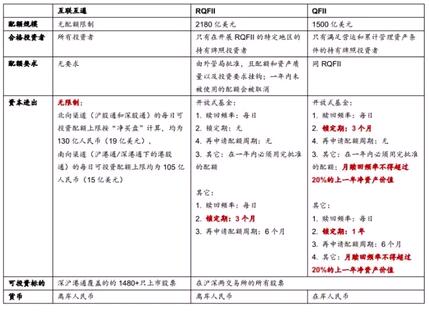

本次通过的可能性增加

由于跟踪指数的海外投资者迫切希望能够配置A股,2017年3月23日,MSCI提出了新的框架,以“互联互通”股票池进行纳入,而非之前基于R/QFIII的通道,解决了资本进入和退出的问题,大大提升A股纳入MSCI的可能性。

对比去年MSCI反馈意见,内地交易所预先审批制度(所有基于成分中包含A股的指数金融产品包括ETF在上市交易前,即便是在海外上市都必须得到沪深交易所的批准。)上未见明显改善,或将成为今年加入MSCI的主要掣肘因素。

图5:互联互通与R/QFII制度对比

来源:浙商证券,海银投资部

“互联互通”制度在额度限制、投资者限制和资本进出限制等,都较之前的R/QFII通道有明显优势,有效解决资金自由进出的问题。海银财富分析,但资本进出限制方面,“互联互通”机制受每日港股通、深股通可投资配额上限130亿元限制,可通过变更指数纳入比例调节,对A股的可投资性负面影响较小。

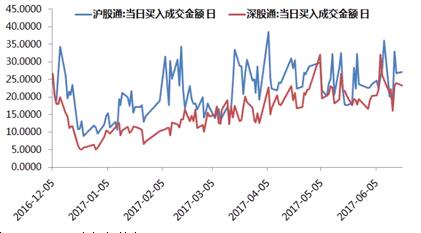

图6:沪股通、深股通当日净流入规模(20日平均)

来源:wind,海银投资部

目前沪股通、深股通20日净买入额度分别为0.94亿元和6.48亿元,新的进出配额限制(2016年8月16日)已平稳运行十月。海银财富分析,自深股通开通以来,日内最高净买入金额26亿元,平均净买入金额6.57亿元;沪股通日内最高净买入金额20.67亿元,平均净买入金额1.08亿元。

图7:沪股通、深股通当日买入金额

来源:wind,海银投资部

沪股通、深股通自2016年12月5日以来,日内最大买入额分别为38.6亿元、32.1亿元,平均买入金额21.9亿元、15.8亿元。

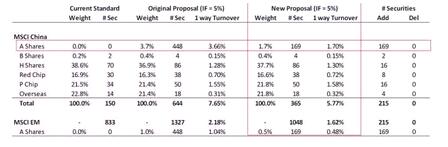

海银财富分析,由于通道变动,本次入选A股较之前的448只缩减为169只,主要囊括了经互联互通机制下沪深两市大市值股票(剔除178只中市值股票),剔除已在港股上市的A股(61只)、过去12个月停牌天数超过50天的股票(32只)及非互联互通机制的股票(8只)。MSCI计划将A股在MSCI中国指数的建议权重从3.7%降至1.7%,在MSCI新兴市场指数中的权重从1%降至0.5%。

图8:Mini版纳入规则

来源:MSCI,海银财富

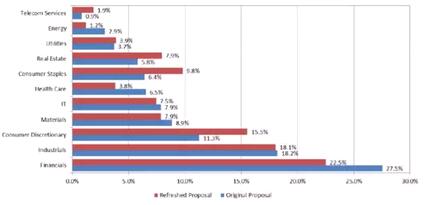

在MSCI新方案中,A股行业权重占比增加最多的是消费类权重(常用+可选消费)从17.7%增加到25.3%。金融权重大降5个百分点,从27.5%下降到22.5%。

图9:新旧框架板块权重变动

来源:MSCI,海银财富

对A股的影响

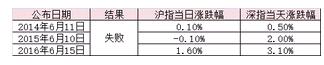

A股若不能纳入MSCI,市场对MSCI的决定消化充分,其冲击有限。经历三次冲击MSCI失败,A股当日股票表现均相对稳健,尔后按原来趋势运行。我们认为6月至三季度货币市场稳健中性存边际改善预期,减持新规提升风险偏好,A股震荡偏强概率较大。

图10:历次MSCI公布当日A股表现

来源:Wind,海银财富

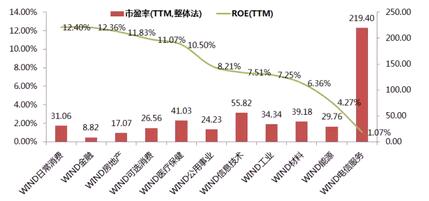

A股若成功纳入MSCI,弱框架下增量资金有限,情绪面影响大于实质增量资金影响,利好核心大市值股票估值修复,关注高ROE且低估值的日常消费及金融板块的配置机会。

图11:全球股指估值对比

来源:Wind,海银财富

图12:各板块估值情况

来源:Wind,海银财富

证监会上周五针对A股是否纳入MSCI指数表示:乐见其成,任何一个新兴市场的股票指数,假如没有中国的股票在里面是非常不完整的。不管是不是纳入MSCI指数,中国股票市场,包括整个资本市场沿着市场化、法治化、国际化的改革方向前进是不会改变的,改革开放的节奏也不会因为A股是否纳入MSCI指数而改变。

来源:海银财富研究部 胡光军

免责条款

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业财务顾问的意见。对依据或者使用本报告所造成的一切后果,海银财富均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该意见评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,海银财富可能会发出与本报告所载意见、评估及预测不一致的研究报告。

海银财富的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。海银财富没有将此意见及建议向报告所有接收者进行更新的义务。海银财富的其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告的版权仅为海银财富所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。