9月底开始的回调来自宏观预期和现货销售不佳的共振,但基本面趋势却并未给出做空信号,随着节前降准和PMI宏观数据较好,悲观情绪逐步扭转,盘面企稳反弹,以宽幅震荡为主,目前市场关注焦点逐步集中到环保限产对供需的影响以及马上要出的九月经济数据。

情绪修正源自基本面预期和宏观情绪两个方面。基本面预期上,十一后,供应端收缩不论是幅度还是时间点均有所提前。宏观悲观情绪亦有所缓和。第一个警示的信号在于全国PMI,9月PMI环比回升0.7至52.4。包括本周末公布的9月M2数据,环比增长0.3%至9.2%,实现8个月以来首次止跌反弹。尽管从微观产业数据来看,需求萎缩仍是确定的方向,但短期宏观数据的阶段性缓和放缓了整体的悲观情绪。

环保限产提前到来,武安市副市长带队夜查钢企错峰生产,10月12 日0 时起,唐山钢企烧结(球团)停产50% ,河北石家庄重污染天气对停限产企业实行一厂一策。受北方天气转差以及保障十九大顺利进行,河北多城市冬季限产提前到来,时间上强于预期,限产力度上不急预期,但限产为深贴水的黑色系提供了反弹热点,后期重点关注其他城市限产政策以及11月15号后限产执行力度。

限产限制供给同样影响需求,二者孰重孰轻市场分歧较大,,供给端收缩目前不确定较大,但河北多地限产时间提前,早于市场预期,反映了环保限产的决心,下游需求北方建筑业逐步进入传统淡季,对外贸易保护继续推动出口走软,且炉料端远期供给收缩预期趋弱,地产下行趋势明显,叠加限产冲击,建筑类需求难有起色。目前工程机械仍保持高增长,汽车传统生产旺季钢厂直供订单增加明显,板材基本面强于螺纹,卷落差维持高位,目前部分钢厂已由减螺纹增热卷的生产计划,后期重点关注北方钢厂的铁水转移至热卷的时间以及量。

![]()

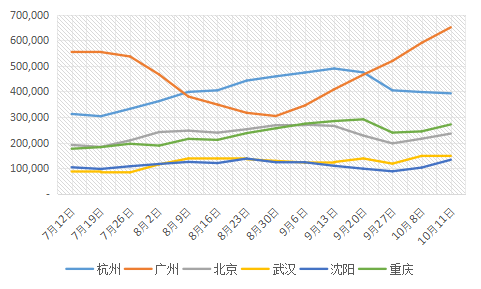

库存后期将会成为最直接反应环保对供需的影响,关注后期库存同比变化,冬季环保压制的需求将成年后潜在的增长点,近期也在支撑这05合约相对偏强。找钢网监测的上周库存数据看,建材较10月8日库存增加8.25万吨,较9月27日库存增加31.18万吨,较上月同期(以9月13日数据作比较)增加14.37万吨,热卷较10月8日库存减少0.76万吨,较9月27日库存增加23.64万吨,较上月同期(以9月13日数据作比较)增加11.68万吨。

卷螺库存增量主要集中在华南,价差支配下北材南运较去年提前,同时建材也反应了北方需求提前走弱,近日华南价格受此冲击逐步走弱,供给侧变数较大,成为行情的主要驱动,未来资源产出地的供需和价格将影响全国,钢材定价将逐步以北方定价。

![]()

从成交看板材需求在传统旺季稳步回升,开平板加工维持高位,这也得益于家电机械高增速,以及汽车在去库之后的生产超预期,每年四季度为汽车旺季,这也将进一步持续带动板材需求,亦从钢厂了解到四季度终端直供比例有所增加,整体看成材端热卷为未来一段时间将强于长材。

综上,宏观和基本面预期修复,盘面呈现超跌反弹。板材、建材下游需求分化,卷强螺弱,成材基差逐步修复后,短期期价高度受限。后期关注环保限产力度,供给端有效收缩下,才能看到更高的反弹幅度。后期重点关注电炉和新增轧线情况,叠加库存变化,把握四季度供需变动,关注1805合约在限产结束后的短期供需错配行情。