从当前的 CPI、PPI 走势与上市公司经营数据来看,海银财富认为当下与 2009 年有诸多相似之处: 1.2009 年四万亿刺激;2015 年连续降准降息,OMO 公开 市场操作显著放量,存在明显放水动作。2. 刺激之后,由于下游的需求没有得到实质性的改善,整 体企业运行终将回归下行。 3. 2015-2016 年“放水”对于 CPI 的滞后影响终将显现, 但可能幅度远小于对于 PPI 的影响。

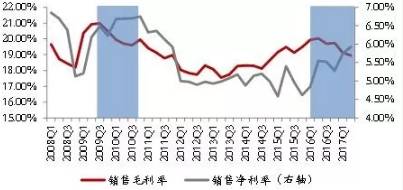

销售净利率并不是被因为毛利率上升:

数据来源:Wind,海银财富研究部

内容目录

一、上周利率及货币市场简要回顾

二、通胀数据到底怎么走?

1.PPI 增速目前再次上穿了 CPI

2. 企业盈利层面再次出现背离

三、思考:通胀温和,滞胀难期

一

上周利率及货币市场简要回顾

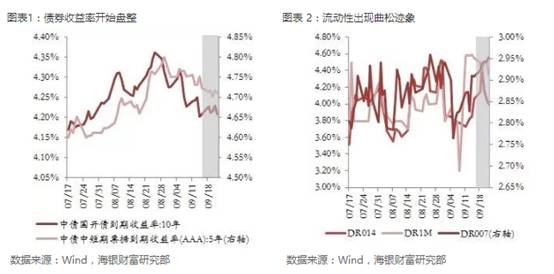

现券市场方面,收益率开始小幅盘整。利率品种方面:本期银行间国债收益率不同期限多数上涨;各关键期限品种平均上涨3.25bp。其中,0.5年期品种下跌0.86bp,1年期品种下跌0.85bp,10年期品种上涨2.27bp。本期各国开债收益率不同期限多数上涨,各关键期限品种平均上涨4.51bp;其中,1年期品种上涨1.78bp,3年期品种上涨4.36bp,10年期品种上涨0.14bp。本期农发债收益率不同期限多数上涨,各关键期限品种平均上涨4.83bp;其中,1年期品种下跌1.63bp,3年期品种上涨3.02bp,10年期品种上涨1.62bp。本期进出口银行债收益率不同期限全部上涨,各关键期限品种平均上涨5.15bp;其中,1年期品种上涨0.24bp,3年期品种上涨4.24bp,10年期品种上涨1.23bp。信用品种方面:本期各信用级别短融收益率多数上涨,就具体信用级别而言,AAA级整体上涨11.43bp,AA+级整体上涨11.43bp,AA-级整体上涨11.43bp。本期中票各信用级别收益率多数上涨,其中,5年期AAA级中票下跌1.5bp,4年期AA+级中票上涨0.12bp,2年期AA级中票上涨0.43bp。本期各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌0.94bp,3年期AA+级上涨0.13bp,15年期AA级下跌1.37bp。

货币市场方面,跨过月中,流动性紧张的情况开始有所缓解。9月22日R001加权平均利率为2.8485%,较上周跌0.17个基点;R007加权平均利率为3.4754%,较上周跌10.35个基点;R014加权平均利率为4.1041%,较上周涨7.99个基点;R1M加权平均利率为4.8482%,较上周涨7.92个基点。9月22日shibor隔夜为2.76%,较上周涨6.02个基点;shibor1周为2.86%,较上周涨2.60个基点;shibor2周为3.77%,较上周涨4.41个基点;shibor3月为4.36%,较上周跌0.36个基点。本期内银行间质押式回购日均成交量为25297.02亿元;较上周减少3001.02亿元。本期内银行间质押式回购利率为3.01%,较上周跌1.73个基点。

二

通胀数据到底怎么走?

海银财富对于未来通胀的走势仍然保持谨慎的态度,虽然海银财富不认为经济出现明显滞胀的可能性较大,但CPI继续小幅走高的情况可能难以避免。

1.PPI增速目前再次上穿了CPI

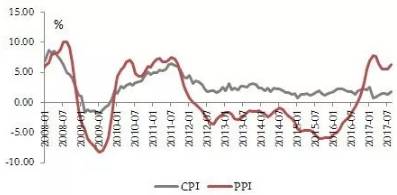

PPI增速目前再次上穿了CPI增速,上一次发生此种情况还是在2009年。

回顾历史不难发现,这两段历史的背后原因大同小异,都是出现了PPI 同比增速高于CPI 同比增速的情况,而由于PPI 多数代表的是中上游产品的价格走势,CPI 多是下游消费类产品价格走势,当PPI 增速快于CPI 时,便会出现企业成本端压力明显加大的情况,最后导致企业整体毛利率水平下滑,但营业收入的快速增长使得三项费用率明显压缩,净利率反而出现了抬升。但这一轮跟09 年-11 年不同的地方在于,10 年属于需求推动PPI 回升,期间CPI 也出现明显上行,但幅度不及PPI 导致两者差距拉开,本轮PPI 涨价快于CPI 主要是由于供给侧改革所致,PPI 持续上行而CPI 始终处于低位徘徊,CPI 和PPI 之间的差距也会比10 年更大,这也就意味着这一轮企业的现金流状况与盈利的背离持续时间和程度可能会比上一轮更长更大,需要警惕后续由于现金流持续恶化带来信用基本面的恶化。

图表3:PPI增速上穿CPI增速

数据来源:Wind,海银财富研究部

2.企业盈利层面再次出现背离

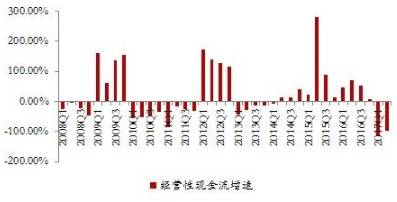

17 年非金融上市公司中报业绩也显现出现来的两个背离:第一是毛利率持续回落和净利率持续反弹之间的背离,第二是盈利同比大幅回升而经营性现金流同比大幅恶化之间的背离。

从历史上来看,09 年-10 年也曾经出现过类似的情况。在“四万亿”政策的刺激下,09 年国内经济增速出现了显著回升,上市公司净利润增速也出现攀升,并且在10 年一季度到达110%的阶段性高点,而当季上市公司经营性净现金流却同比大幅下滑1723 亿元;同样,随着原材料价格加速上涨,上市公司毛利率在09 年三季度见顶,之后一路下滑,但净利率却依然在震荡上行。从这两点背离来看,09 年到11 年的情况与现在如出一辙。

图表 4:毛利率与净利率背离

数据来源:Wind,海银财富研究部

图表 5:经营性现金流增速转负

数据来源:Wind,海银财富研究部

思考

通胀温和,滞胀难期

从当前的CPI、PPI走势与上市公司经营数据来看,海银财富认为当下与2009年有诸多相似之处:

1.2009年四万亿刺激;2015年连续降准降息,OMO公开市场操作显著放量,存在明显放水动作。

2.刺激之后,由于下游的需求没有得到实质性的改善,整体企业运行终将回归下行。

3.放水对于CPI的滞后影响终将显现,但可能幅度远小于对于PPI的影响。

免责条款

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业财务顾问的意见。对依据或者使用本报告所造成的一切后果,海银财富均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该意见评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,海银财富可能会发出与本报告所载意见、评估及预测不一致的研究报告。

海银财富的专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。海银财富没有将此意见及建议向报告所有接收者进行更新的义务。海银财富的其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。